信用卡总授信50W,再申卡却被秒拒!浅谈信用卡总授信过高的影响移动POS机

9行50万额度的老李心血来潮申请了一张工行信用卡,第10行,没过。微头条还直播了。真是丢人丢大了。

那么总授信过高到底有什么影响?

在聊这个话题之前,我们先看下近期的两个罚款。

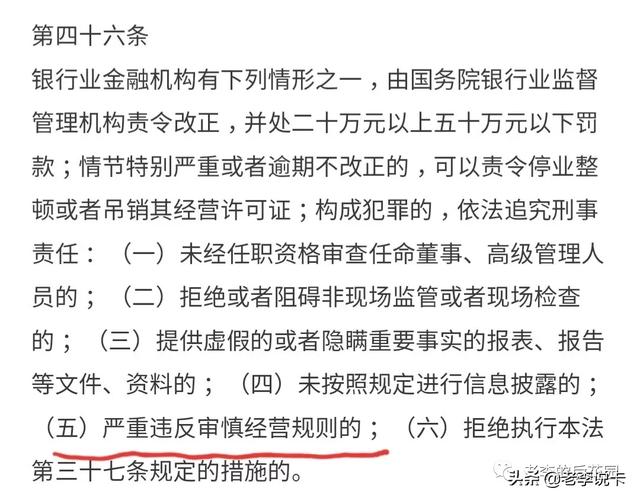

在以上两个违法违规事实中,违法事实主要是未遵守总授信额度管理制度,核定严重不审慎。行政处罚依据是《中华人民共和国银行业监督管理办法》第四十六条第(五)项。

POS机领取

POS机领取

《中华人民共和国银行业监督管理办法》第四十六条第(五)项

找到第五项,严重违反审慎经营规则的。这一项中有没有提及总授信额度呢?虽未提及总授信,但已经包含在该项内容中。从行政处罚信息上来说,总授信是存在的。

信用卡总授信额度

这个概念从狭义上来讲就是现有的信用卡所有额度的综合,广义上来说就是银行能给予你的信用卡授信总额即授信天花板。银行会根据申请时所提供的资产、公积金、社保、年收入等情况对额度进行进行核定。

总授信过高对个人申请卡片、提额有以下影响:

1.申请信用卡审批额度低,下卡有刚性扣减,信用卡审批不通过

2.申请提额不通过

会被银行判定为信用卡总授信额度过高的情况:

1、负债率过高

负债过高指的是银行可以获取到的你的负债信息,主要依据为个人征信报告,如果现有个人经营性贷款、个人消费类贷款、个人信用卡总额度存在较大余额,银行系统对于该参数有设定,超过该参数的,判定为负债过高。

2、现有总授信额度和个人收入不匹配参考依据根据个人资质和现有的信用卡授信额度

3、多头授信

单个行额度不够高,多申请几行,已达到高额的目的,同样银行对于该参数有设定的话,同样会判定过高,提额申卡都会被拒。比如说持有5行以上,申请秒拒。

4、信用卡负债率高

征信报告中会体现,近6个月信用卡使用额度的平均数,打比方额度50万元,平均6个月使用额度45万元,即为信用卡负债率高,隐藏的意识就是存在刷卡套现应为。

5、小额贷款记录

不多说,银行忌讳!平安、招商等大行都会接入外部数据,申请卡片稳稳的拒绝。

6、有到期的债务,突击性办卡

银行参数同样也会设定,如有一个月内到期的债务,也会拒绝。举个例子,客户小A,三无人员,收入不稳定,月收入3000元,无车无房。在某商业银行申请信用卡,收入情况填写了税后50万元,并未提供有效资产。银行未仔细审核该客户资料,未对该客户的收入进行核实,就给予该客户授信额度15万元。远远超出了该客户的还款能力。这就是总授信额度过高了。

红牌警告

授信额度过高如何破解?

1、销卡

最简单方法,对于手中难提额的卡,额度低的卡,没有权益的卡,还款周期短的卡,销户。调配自己手中的卡片,有一点需要注意,银行记仇的多,销户的话后期再申请可能会有难度。合理调配手中的卡片。

2、降低负债率

在POS机代理现有的状况下,适当缩短还款周期,提前还款。

3、搬砖、提供资产

买银行理财,提供新购置的房产、车辆、存款。

4、最重要的是提高自己的资质

综上所述,个人资质和负债是决定总授信的根本原因。一个三无人员授信可能授信10万就很难突破了,一个资质好的人可能授信100万还挡不住。

所以,在现有阶段努力提升自己的资质,增加自己的资产,降低负债才是应该做的。这些达到了突破授信的天花板也是顺其自然的事情。

我是老李说卡,您的信用卡小帮手

智能POS机 拉卡拉代理加盟 POS机安全

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/11370.html

相关推荐

-

拉卡拉申请:拉卡拉推出“梦想加码计划”助力百城“小店经济”复苏发展

拉卡拉推出“梦想加码计划”助力百城“小店经济”复苏发展 中证网讯(记者 张玉洁)为了帮助更多小微商家早日复苏、提升经营能力,近日,拉卡拉(300773)推出了“梦想加码计划”,通过…

-

POS机官网:从拉卡拉上市,反观巨头阴影下的第三方支付“剩宴” – 愉见财经

从拉卡拉上市,反观巨头阴影下的第三方支付“剩宴” | 愉见财经 整理 | 愉小编 作者 | 洪偌馨 来源 | 馨金融 POS机扫码 拉卡拉(300773.SZ)今天上市,和近阶段几…

-

代理POS机:8月22日起,太原公交开通重机专线公交线路

8月22日起,太原公交开通重机专线公交线路 为解决太重集团整体搬迁后职工通勤问题,在市政府的支持与帮助下,太重集团积极与交通部门沟通,太原公交集团计划于2022年8月22日,开行重…

-

拉卡拉收款码:拉卡拉携创新产品亮相2020金融展,覆盖商户经营全链条

拉卡拉携创新产品亮相2020金融展,覆盖商户经营全链条 9月24日,2020年中国国际金融展开幕。作为金融科技领先企业、第三方支付头部机构,拉卡拉在金融展的拉卡拉开幕式上展示了最新…

-

卡拉合伙人免费代理:长成这样为什么还能同时交往七个“女朋友”?

长成这样为什么还能同时交往七个“女朋友”? 年近四十,身材矮胖,头顶微秃,平凡普通的相貌让人很难相信他竟然可以同时交到七个“女朋友”。 不仅如此,不到两年时间,他还让三十多位女士为…

-

POS机领取:申请信用卡被拒不用怕?只需6步轻松搞定

申请信用卡被拒不用怕?只需6步轻松搞定 我们之前说到了办理信用卡的几种渠道,以及各个渠道的优缺点;同时你也了解到了各大银行的脾气秉性,和申请信用卡时的顺序。 那么接下来,我们就来聊…

-

代理POS机:如果长期信用卡都还-u0026#34;最低还款:会遭到降额封卡,你还会这样做吗?

如果长期信用卡都还\u0026#34;最低还款:会遭到降额封卡,你还会这样做吗? 信用卡很适用于年轻人的消费方式,这种超前消费一旦降卡刷爆,下个月还款的时候将会面临一部分的压力。银…

-

移动POS机:POS机常见问答

POS机常见问答 基本问答: 1、移动机、网线机是什么意思? 移动机,就是手持无线的pos机。 网线机,就是要接网线才可以用的。 固话机,就是要插一根固定电话线材可以使用的 2、 …

-

拉卡拉POS机电签版:银行突然“出手”,信用卡“新规”来袭!严控资金,小心被盯上

银行突然“出手”,信用卡“新规”来袭!严控资金,小心被盯上 对于当下越来越多的人来说,信用卡已经成为了自己最常用的一种支付手段了。我国的信用卡数量也逐年增长着,如一清POS机今也达…

-

智能POS机:信用卡刷卡有什么讲究?可以刷自己的POS机吗?

信用卡刷卡有什么讲究?可以刷自己的POS机吗? 很多朋友可能会想过自己办理pos机,然后刷自己的看,但是这么做真的可以吗?其实小编不是很建议大家去做这种操作。首先因为现在的很多po…

{kind=link}