监管升级,格局固化,第三方支付2020将触底反弹?

裁员、转型、监管收紧,第三方支付机构第一个五年创造众多奇迹,2020年会将开启下一个爆发的五年吗?

撰文 | 陈大柴出品 | 支付百科中国移动支付发展至今,已从传统跑马圈地式野蛮扩张回归到重构行业理性、专注实体转型的阶段。在这个阶段中,绝大多数第三方支付机构都面临着一种内忧外患的困局:内有微信支付宝掌控,外有监管不断刷新的严标准。在过去的五年间,第三方支付行业潮起潮落,最终向世界人民推出扫码支付的方法论。但96费改、断直连、备付金集中交存等一系列严监管政策出台,第三方支付机构通道成本增加,账户和备付金管理权丧失,利润空间被逐渐压缩。近期出台的规范代收新政,更是将第三方支付行业降至冰点。同时大型支付机构也正在以账户侧优势逐渐向收单侧渗透,使得中小机构市场收窄。当然危机之中也暗藏机遇,「支付百科」认为,监管也正在释放完善账户方与收单方管理,规范聚合支付“持牌”经营等一系列利好,从而为支付行业触底反弹提供动能。

两强格局固化

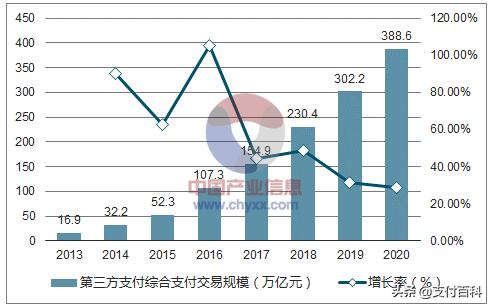

八年前,以《非金融机构支付服务管理办法》及《支付业务许可证》的颁发为起点,第三方支付机构行业合法地位确立,中国支付行业从此迈入快车道。基于智能终端的爆发,第三方支付机构乘着移动支付红利迅速发展,从20拉卡拉15年起综合交易规模屡创新高。据中国产业信息网数据,中国第三方支付综合支付交易规模2015年为52.3万亿,2016年107.3万亿,2017年154.9万亿,预计2020年将达到388.6万亿。

纵观整个第三方支付行业,以微信支付宝为代表的移动支付交易规模占比不断提升,并成为主流。数据显示,从2016年起,移动支付交易规模超过互联网支付、银行卡收单,形成了相对稳定的中国第三方支付结构。在移动支付市场竞争格局中,微信借社交、红包营销等手段占据一方,支付宝依靠电商、金融等生态占据另一方。有庞大用户体量加持,两强格局再难被撼动。艾瑞数据显示,支付宝、财付通占据了2019上半年第三方移动支付交易规模54.2%和39.5%的市场份额。由于掌握了C端流量入口,大型支付机构会以账户侧优势影响其他第三方支付机构,最为明显的便是对收单侧的掌控。 面对第三方支付市场现状,监管近期也点名某些支付机构凭借C端客户优势和补贴措施,以低价竞争手段抢夺高净值客户,严重扭曲市场秩序,这样的做法不利于公平竞争和产业长久健康发展。

严监管不断推进

中小第三方支付机构感觉行业冷至冰点,其背后除了被巨头压制,还有一个重要原因是严监管的不断推进。从牌照上来看,2016年至POS机代理今央行没有再发放新的支付牌照,而存量支付牌照已有34张被注销,只剩余237张;从持牌机构被罚情况来看,今年被处罚数量超百家,最高罚单创历史记录。在断直连、备付金集中交存背景下,第三方支付机构正式进入后备付金时代。亿欧智库统计,2017年之前,支付机构备付金收入占总收入比例高达11.26%,2018年则下降至5.4%。而2019年1月14日全部上缴后,支付机构的备付金收入占比为零。此外,监管对大数据、现金贷和P2P等行业整治,传导至支付机构,使得第三方支付机构的周边业务也被削减。近日,监管又对代收业务进行规范,明确了支付机构代收业务的适用场景,不得通过代收业务为各类投融资交易、外汇交易、股权众筹、P2P网络借贷,以及各类交易场所(平台)和电子商务平台等办理支付业务。支付行业自身所涉及的监管叠加关联行业的监管,让支付机构一方面损失了备付金利息收入,另一方面丧失了来自于其他行业的收入。综合来看,行业在合规发展的过程中面临着严峻的挑战。强监管之下,通道成本、利润空间和账户管理权等一系列问题压在第三方支付机构身上。而相比银行,第三方支付机构支付业务能力被进一步削减,市场也面临着被银行蚕食的危机。然而从宏观上讲,支付行业在面临宏观经济转型所带来的冲击时,在一定程度上能倒逼支付机构在供给侧改革背景下优化服务、练好本领,更好地服务市场主体。知情人士向「支付百科」透露,因为一些原有的收入渠道被断掉,今年很多支付机构交易量都在下降,这导致了现在支付机构迎来裁员和转型潮。平安POS机申请壹钱包CEO诸寅嘉认为,中小支付机构可以转型成为银行的服务商、企业的服务商、或者既为银行又为企业服务。“做企业的服务商或许将成为支付机构下一个发展趋势。在这种模式下,支付机构只扮演了替企业管理银行账户的角色,为企业提供收支服务。”诸寅嘉说。

绝地逢生的机遇

面对一定程度上固化的第三方支付格局,未来中小支付机构或许能从监管和自身两个方向突破,以解困局。对于监管而言,有支付行业人士对「支付百科」表示,现在监管逐渐重视头部机构同时扮演账户方与收单方角色的现象,并有将巨头和中小支付机构区别管理的可能性。一般来说,账户方不应干涉收单机构的业务开展,收单机构单独服务收单商户,但目前一些体量较大的账户方会利用账户优势垄断市场。如果监管按照机构体量实施差异化监管政策,可以有效解放中小支付机构活力,保障中小支付机构竞争公平性。监管推进联码通用也将成为行业的一个重点方向。联码通用即由清算机构来统一条码二维码的标准和支付协议格式,并完成交易清算。这样的话,任何一个码都能在全网实现互通互认,账户方和收单机构都可以单独处理支付码并完成交易,形成真正意义上的联码通用。联码通用也能避免个别机构利用自身账户侧优势,加强对商户的控制,走本代本交易逻辑。也将促进支付产业链上的收单方、账户方等各个角色完成职能归位、各司其职。关于聚合支付,中国人民银行副行长范一飞在第八届中国支付清算论坛上公开表示,将加快收单外包机构的直接备案管理。这释放了聚合支付将迎来牌照时代的信号,为聚合支付在市场中融资和深化服务商户背书。

对于中小第三方支付机构自身而言,移动支付C端流量见顶背景下,下沉服务、垂直场景的商户端需求,成为移动支付下半场制胜关键。在这个论断上,中小支付机构与微信支付宝比,有更下沉的服务和更了解商户实际痛点优势;与银行相比,有更成熟的技术优势。目前三四五线城市市场有待开发,餐饮、零售等行业之外的场景以及中小微商户,仍需智能化支付解决方案。此外,围绕企业供应链,商户的信贷等金融需求也成为潜在的业务增长点。业内人士指出,支付机构在商户服务数字化方面能力比较强。相比银行更倾向于购买技术服务,优秀的支付机构都是自己建设的。正是支付机构做系统更专注提高效率降低成本,才使得行业飞速发展,银行也不乏效仿。

押注B端转型

伴随产业数字化转型加快,B端商户特别是中小微商户对业务经营数字化改造需求强烈。在百度、京东、美团等互联网公司将目光转向B端的背景下,国内中小第三方支付机构也已明白,走一条独立自主的B端路线才是王道。「支付百科」调查发现,目前各家第三方支付公司B端市场策略已显现出赚钱效应,特别是依靠大数据、云计算为商户提供智能化支付系统和解决方案方向。移动支付领域,微信支付宝之外,谁能从第二梯队跻身行业老三的位置,一直是行业各方聚焦的重点。除了被各大排名肯定的平安壹钱包,第二梯队中的京东、拉卡拉、银联、联动优势等机构也跃跃欲试,纷纷吹响B端冲锋号,扩充业务体量。

据上市公司财报,拉卡拉2019年上半年的有效商户数超过2100万家,比2018年末多200万家。其在商户端策略上,大力进军SaaS,收购国内专业做SaaS电商系统的千米,利用其零售领域垂直SaaS服务商的优势进行获客和服务商户,主要为商户赋能消费和支付场景。汇付天下在报告期内SaaS服务收入增长最快,收入达1.99亿元,较去年同期增长了超过15倍。据悉,汇付天下凭借其在B端的数据、场景和技术优势,推出了专门服务中小微商户的数字化支付服务系统Adapay。而平安壹钱包更是走出一条区别于微信支付宝的第三条路,其业务分为对内和对外两个维度。对内参与到平安集团内部支付服务输出;对外则深耕航旅和新金融等场景,输出账户支付能力,做深做透B端业务。壹钱包对内搭建并打通了平安集团的账户体系,支付服务覆盖平安内部陆金所、寿险、产险、平安普惠等核心场景,保障平安集团底层资金交易、分账过程中的安全、高效。综合壹钱包内部及外部场景(例如商城、迪士尼、商旅、商户收单等),支撑集团非金融生态发展。

“第三方支付已经过了比拼费率的阶段,仅仅靠卖通道的支付公司必然会受阻,支付机构由单一支付能力转变为科技输出能力,才是应对支付行业现阶段合规化竞争环境的重要手段。”诸寅嘉说。平安壹钱包对外市场策略则采取了区别于其他支付公司的B2B2C的发展路径。利用自身的科技服务能力优势,将钱包的基础能力、商城服务,以及针对B端行业解决方案的能力,输出至金融、文娱、信贷等B端产业。商户借此就具备了钱包、商旅、商城等在线业务能力,并能围绕这些线上场景做营销活动,从而让用户活跃并沉淀。而平安壹钱包能通过连接这些场景,最终服务这些场景下的用户,并建立起自己的服务生态体系。

反弹或将到来

押注B端或许为中小支付机构带来绝地逢生的方法论。正如平安壹钱包所遵循的路线图一样:监管趋严是必然,如若不想在寡头格局和监管夹缝中倒下,就必须在垂直场景中有所作为。中国移动支付市场崛起过程中,第三方、第四方等非银行支付机构在2017年至2019年之间,把移动支付交易量从300多亿笔拉升至近1800亿笔,充分彰显三方和四方机构的贡献值。从中国移动支付发展脉络来看,2019是异常寒冷的一年,展望2020年,希望明年可以触底反弹。严监管其实从本质上来说,对行业的新一轮洗牌,为实力派选手提供新的机遇。当然,头部支付机构的生态开放,也是助推行业向善发展的重要动能。在第三方支付机构下一个五年,继POS、扫码、NFC之后,刷脸支付等新支付革命的到来,也会解锁更多行业红利。这期间,整个支付行业或许仍要经历调整,但支付从业者们坚信,在探索中前行终将能抵达黎明。作为见证第三方支付行业发展的老兵,诸寅嘉认为,支付行业除了C端用户以外,在B端仅仅触及了餐饮、零售等行业,尚未深入到各行业的方方面面。“明年应该能看到行业信心是否能回来,我希望行业能在明年底触底反弹,行业进入新的发展期。”

拉卡拉电签 卡拉合伙人免费代理 养卡POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/23440.html

相关推荐

-

银联POS机:手机秒变POS机,大小POS将被吊打?

手机秒变POS机,大小POS将被吊打? 近日拉卡拉POS机免费办理平安银行信用卡全面取消依托交易商户类别码(MCC码)发积分。通俗的讲就是POS机的线下交易积分全部取消。转而改为支…

-

基地老板手机必备软件:场地收货轻松管理

基地老板手机必备软件:场地收货轻松管理 随着中国经济的迅速发展以及科学技术的不断提升,手机网络已经渗透到我们的生活之中,在国内很多再生资源回收基地,手机开始代替电脑,成为了最重要的…

-

“POS机大王第三次冲刺上市 拉卡拉能赢得微信支付宝吗?

“POS机大王第三次冲刺上市 拉卡拉能赢得微信支付宝吗? 3月26日,第十八届发审委将对5家企业进行一次性审核,即拉卡拉支付有限公司、中建科技有限公司、浙江运达风电有限公司、杭州天…

-

卡拉合伙人:黑婚介套路深 在年轻人婚恋路上挖坑设障_1

黑婚介套路深 在年轻人婚恋路上挖坑设障 “本人在被重度洗脑下忽略了自己的经济能力,经济上原本就捉襟见肘,现在被逼得更加走投无路,十分心急,恳请你们帮助我们维护消费者权益,追回血汗钱…

-

拉卡拉智能POS机:王者荣耀:策划大动作检测外挂,巅峰1000一晚秒变600,挂是真多

王者荣耀:策划大动作检测外挂,巅峰1000一晚秒变600,挂是真多 哈喽大家好,我是铃铛儿~ 不知道大家最近收到了一封邮件补偿了没有,内容大概就是网络波动,导致部分玩家无法登录游戏…

-

卡拉合伙人:第四次范式转移,无人驾驶与人工智能深刻改变你我未来

第四次范式转移,无人驾驶与人工智能深刻改变你我未来 吴甘沙 | 驭势科技联合创始人、CEO 活动: 2016年12月17日 网络智库主办 2017年互联网思想者大会——系列预热沙龙…

-

POS机:拉卡拉易分期:才知道,贷款还有这些加分的小秘诀

拉卡拉易分期:才知道,贷款还有这些加分的小秘诀 贷款就像是一门严格的考试,即有基本题也有加分项。如果只完成基本题,最多也就能拿60分,通过率较低。但要是加分项也拿下的话,贷款就十拿…

-

拉卡拉POS机:美容院顾客进店后服务接待流程(下)

美容院顾客进店后服务接待流程(下) 第四步 护理跟进 · 四个推崇话术:按照《四个推崇》标准话术,顾问带领至房间的时候与客人边走边说 · 顾问进房间检测:顾客脱了衣服后,顾问进房间…

-

申请POS机:不要点网贷!查完征信最大的感受

不要点网贷!查完征信最大的感受 怎么样能把欠钱的窟窿补上,这是我目前唯一的想法。所有的网贷我都点遍了,额度都不高,利息也高的吓人。我一个朋友说可以向银行贷款POS机代理,无抵押的,…

-

手机POS机:广西南宁西乡塘“11.10”打砸公交车案近日开庭,被告人当庭认罪认罚

广西南宁西乡塘“11.10”打砸公交车案近日开庭,被告人当庭认罪认罚 2018年11月10日,广西南宁市西乡塘区一辆207路公交车行驶到明秀路中兴桥附近时,车上的一名男乘客突然打砸…

{kind=link}