办信用卡被拒,高盛员工自己开公司和银行抢市场,成了日本独角兽

办一张信用卡,对于我们来说,并不是什么难事,有工作有收入一般都能申请成功。

当然,如果你在日本,当我没说。因为日本对于外国人信用卡审批的条件极为严格,就算你是跨国大集团的高级白领,也很难获得日本银行的信任。

究其原因,主要是因为有很多在日本工作的外国人,在回自己国家之前,都喜欢透支完信用卡额度,后拍拍屁股走人,给日本银行留下不少坏账。所以,现在日本银行给外国人发信用卡的时候,会变得非常谨慎。

Russell Cummer就是被日本银行信用卡审批部门拒绝的典型案例之一。

作为高盛集团东京分公司的一名高级信贷交易员,美国人Cummer从2005年硕士毕业后便开始在日本工作。但是到了2016年底,他向日本三井银行提交了一份自己的信用卡申请资料之后,很快就遭到了拒绝。

这仅仅是尴尬的开始,接下来的一年时间内,有6家日本银行都做出了同样的决定。

这让Cummer感到非常沮丧,因为不论是学历、收入还是工作单位,他都属于实打实的“白骨精”式人物,为何申请个信用卡这么难?

2008年开始,他不再执着于申请信用卡了。因为经过调查,Cummer发现不仅仅是外国人,就算是日本刚毕业的大学生,因为没有足够信用记录,也很难申请到属于自己的第一张信用卡。但这并不意味着这些年轻人没有消费和还款能力,相反,很多年轻人热衷于当时刚刚兴起的电子商务购物。

不过,那时的日本电商平台,提供的是一手交钱一手交货的交易制度——消费者需直接将全额货款交给快递员,然后再由快递公司和商家结算。

这就让很多有稳定收入的群体在面对一些自己渴望的消费是受到压制。

于是,Cummer选择辞去了在高盛20万美元年薪的工作,并成功说服了一位同事和他一起创业。

2008年底,他开了一家叫Exchange Corp的公司,主要做小额P2P的贷方业务,专门放贷给那些有消费需求的年轻人,有点类似于大伙说熟知的“手机消费分期”或“电脑消费分期”。

但业务开展得并没有他想象中那么顺利,有好几次公司差点濒临倒闭,Cummer只能通过跟父亲借钱给员工发工资。

2014年,Cummer决定改变业务模式,推出了BNPL业务,并于2018年将公司更名为Paidy。

所谓的安装POS机BNPL模式,是延迟付款的缩写。具体的操作是建立一个结算平台,充当商家与消费者的中介。当消费者在购物网站上购买商品时,结算平台先垫资给商家,然后再和消费者进行结算。

当然,在和消费者进行结算的时候,结算平台并非采取一次性结清的方式,而是采用零利息分期付款。

由于零利息,这种业务受到了很多日本消费者的青睐,于是很快就获得了大规模的客群。这些用户中除了办不了信用卡的毕业生和外国人之外,还有很多热衷提前消费的白领。

那么,BNPL模式中,结算平台的利润从何而来呢?

按照Cummer的说法,主要包括三个方面。第一是交易费,这个主要是向商家收取,占了利润构成的60%;第二是结算费,占利润的35%;第三是不按时还款的消费养卡POS机者支付的违约金,占利润来源的5%。

对于商家来说,与Paidy合作可以刺激消费者的潜在需求,增加销售量,在行业竞争中取得市场优势,同时加快资金回笼,而且自己又不用承担分期带来的坏账风险,何乐而不为。相比起向Paidy支付的那一点点交易费和结算费,实在是占了大便宜。

在迅速积累其巨大的用户量之后,包括亚马逊和苹果商城在内的日本所有大型线上购物平台都向Paidy抛来了橄榄枝,形成战略合作。

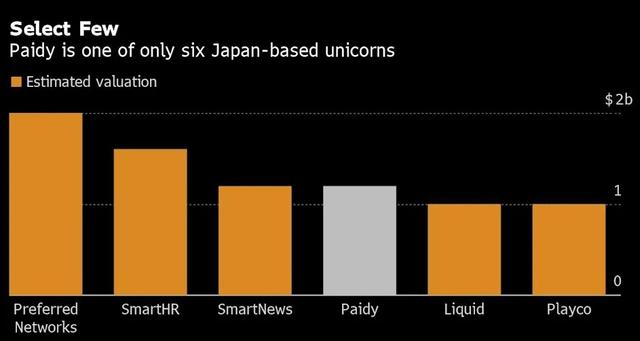

今年3月份的最近一轮融资中,Paidy公司获得了1.2 亿美元的风投资金。据研究公司CB Insights给出的估值,那时该公司的价值为12亿美元,正式成为日本目前仅有的六家独角兽之一。

CB 移动POS机 Insights 3月份的一份报告给出预测,表示全球每年BNPL交易会增加10 到15 倍,并在2025年超过1万亿美元( 8月份的时候澳大利亚BNPL公司Afterpay Ltd.被290亿美元收购;苹果公司正在寻求将该功能纳入其 Apple Pay 计划,瑞典公司 Klarna Bank AB在6月份估值达到456亿美元等就是见证)。

相比起欧美国家,目前日本BNPL交易的规模相对较小,矢野研究所数据显示,目前尚未超过1万亿日元(91亿美元)。也就是说,Cummer的公司未来的市场依然非常广阔。

不过,也有分析师表示对于战略投资者来说,把钱给Paidy会面临这三个不容忽视的风险点。

第一,目前Paidy在日本的BNPL市场属于绝对行业龙头,甚至是垄断性地位。但是随着它的成功会有很多竞争者出现,届时其盈利能力是否能持续下去,很难说。

第二,由于零利息,而且是分期偿还,在用户量不断增加的情况下,违约率如何控制?

第三,目前BNPL发展非常成熟的欧美国家,监管机构已经“盯上”了这类公司,认为这容易导致人们过多地进行“超出承受能力”的提前消费,造成社会负债恶性循环。日本的监管如果也对其采取限制措施的话,Paidy可能会面临毁灭性打击。

对于后面是否上市,Cummer表示尚未考虑。但不管如何,以Paidy目前的估值,他的身家已经超过了5亿美元——而这一切,要从其办信用卡被拒开始——现在他创立的公司正在蚕食着银行的信用卡市场。

本文就跟大家分享到这里,欢迎点击关注!

“戏说金融”原创作品,未经许可,不得转载!

POS机申请 免费POS机 POS机官网

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/28974.html

相关推荐

-

拉卡拉代理加盟:世界授信额度最高的信用卡,高到没有额度

世界授信额度最高的信用卡,高到没有额度 说起信用卡的额度,我们普通人的从几千到几万,十几万,而富豪们的授信额度可能是几十万甚至上百万。但世界上有一张信用卡却没有额度,不是说它一分钱…

-

扫码POS机:长治公交关于发行“通联卡”的通告

长治公交关于发行“通联卡”的通告 关于发行公交“通联卡”的通告 为提升百姓出行便利性,响应移动支付发展趋势,实现微信刷码与原有IC卡数据互通共享,我公司决定对现有IC卡后台进行系统…

-

手机POS机:聊城公交免费乘坐第一天!记者坐上清晨首班车,道路结冰,却满满的“安全感”

聊城公交免费乘坐第一天!记者坐上清晨首班车,道路结冰,却满满的“安全感” 齐鲁网·闪电新闻11月8日讯 昨天一场降雪过后,虽然天气转晴,但气温仍然较低,路面出现结冰现象,给市民出行…

-

一清POS机:荣军卡一亮 满满自豪感

荣军卡一亮 满满自豪感 昨天,李沧区27岁的退役军人吕俊早早地起床,心情就像18岁那年戴着大红花去参军一样激动,因为他手里有一张红色的荣军卡。“有了这张卡,乘坐市区的公共交通不用花…

-

卡拉合伙人免费代理:以案为鉴|外科一把刀的18年双面人生

以案为鉴|外科一把刀的18年双面人生 “我把3.8万元现金送给王明亮的时候,他很激动,对我说了几声谢谢,就把钱收下了。”药商梁某供述王明亮第一次收受贿赂的情形。从此,王明亮开始了他…

-

卡拉合伙人:百行征信正式揭牌 个人征信业务将开启新局面

百行征信正式揭牌 个人征信业务将开启新局面 21世纪经济报道记者获悉,5月23日,百行征信有限公司在深圳举个人POS机行揭牌仪式。 安装POS机 今年1月4日,央行发布《关于百行征…

-

领取POS机:拉卡拉:商户违规受银联约束 支付业务变革个人支付业绩下滑

拉卡拉:商户违规受银联约束 支付业务变革个人支付业绩下滑 拉卡拉支付股份有限公司(以下简称:拉卡拉)将于3月26日上会,公司为线下支付公司,如今线上支付普遍的年代,线下刷卡市场受到…

-

智能POS机:阳叔说农业银行新贵白金卡—悠然白金信用卡

阳叔说农业银行新贵白金卡—悠然白金信用卡 本文由什么值得买用户原创:阳叔说 要说农业银行的信用卡,虽然在深圳和上海,农业银行是阳叔合作的几大主力银行,但阳叔说的并不多,也就写过《一…

-

智能POS机:小白,不同人群如何有效申请信用卡

小白,不同人群如何有效申请信用卡 信用卡申请技巧有很多,相信大家也看了不少,比如说怎么填写申请表啦,怎么样以卡办卡啦!但是很多人申卡不成功,其实是因为职业原因,以下这几类人最不容易…

-

拉卡拉申请:公交“一码通行”!深圳移动电子哨兵2.0来了

公交“一码通行”!深圳移动电子哨兵2.0来了 来源:读特 深圳移动电子哨兵升级啦,实名制深圳通APP或小程序用户,在巴士集团所有公交车上都能实现“一码通行”,1秒完成支付与健康码核…

{kind=link}