一码支付的原理与发展现状

扫码支付也称为“聚合收款二维码”、“聚合码”、“收款码”、“一码支付”等名称。本文将介绍其实现原理和未来发拉卡拉POS机免费申请展方向。

一、扫码支付概述

我们在一些便利店一定看过如下这种收款码。相比于商家直接把自己微信、支付宝的收款码打印出来,消费者的体验有很大的提升。

因为客户可以直接用习惯的微信或者支付宝等直接扫码,不用切换应用。而且还可以选择信用卡等支付方式。所以深受很多小微商家青睐。

客户被扫(条码支付、面对面付,超市场景);

客户主扫(付款码,码已经包含金额等信息,PC网站、餐厅扫付款单场景),本次暂不讨论。

二、实现原理

二维码的本质是一个字符串。聚合码的本质就是一个链接地址,类似:

“https://sdfwesdczd.gsuyd.com/dsfsdfwef”。

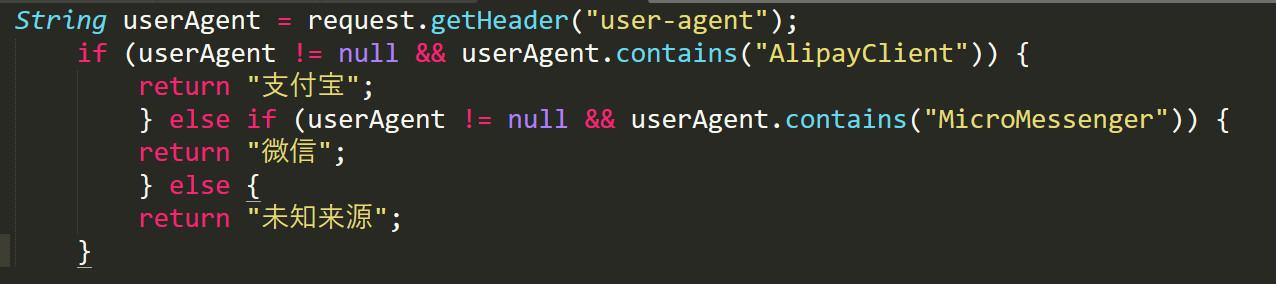

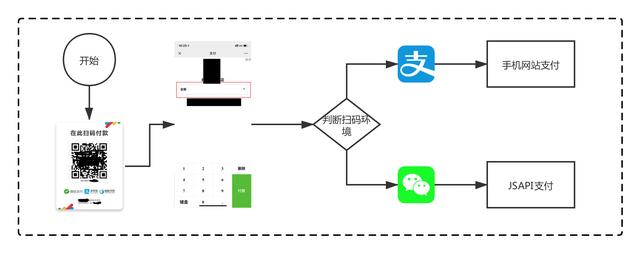

当客户用APP扫码后,网站后台就会判断客户的扫码环境。(微信、支付宝、QQ钱包、京东支付、代理拉卡拉云闪付等)。

判断扫码环境的原理就是根据打开链接浏览器的 HTTP header。任何浏览器打开http链接时,请求的header都会有User-Agent(UA、用户代理)信息。

UA是一个特殊字符串头,服务器依次可以识别出客户使用的操作系统及版本、CPU 类型、浏览器及版本、浏览器渲染引擎、浏览器语言、浏览器插件等很多信息。

感兴趣的同学可以搜索“支付宝 UA“、“微信 UA”、”Chrome UA“等。

以java为例:

判断完成客户的扫码环境之后,页面会提示用户输入金额,然后点击支付(也可以在点击支付时再判断)。后面的支付流程就是走各支付渠道官方接口。

其中各渠道对应支付产品的名称不一样,一定要仔细看各支付产品的API介绍。

- 微信支付:JSAPI支付支付

- 支付宝:手机网站支付

- QQ钱包:公众号支付

其本质均为在APP内置浏览器中实现HTML5支付。

三、商业模式

1. SAAS 服务

这种模式需要商户自己去微信、支付宝等渠道申请开通支付产品,然后把参数配置在SAAS的商户管理台。由SAAS服务商生成商户二维码。商户下载打印后即可。(例:ping )

微信和支付宝收取商户的交易手续费、SAAS服务商收取年费。

2. 代理商服务

这种模式商户直接把资料给到服务商(也可称为代理商),服务商直接提供二维码给到商家。服务商还会提供配套的立牌、收款音响等。(例:美团收单、收钱吧、拉卡拉)

这种方式的成本看商户的交易量。如果商户交易量大,作为服务商,在微信、支付宝会得到返佣奖励。如果商户交易量不大,服务商是通过通道费分润获取收益。

详细可以参考我的另外一篇文章《支付系统架构设计(中):分账》有提到。

四、未来发展

固定码模式会遇到被替换的风险。所以现在有一些服务商提供“活码”服务。就是给客户的体验依然是一码支付,但是这个码会定时刷新。(需要电子显示屏的支持)

2019-08-22央行发布的《金融科技(FinTech) 发展规划(2019—2021年)》中对扫码支付也有了清晰的规划。(“(十四)加大科技赋能支付服务力度”小节)

推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,打通条码支付服务壁垒,实现不同APP和商户条码标识互认互扫。

目前第三方支付接入网联、备付金上交,已经扫清了真正的“一码支付”的障碍。

目前支付APP非常多,招行掌上生活、银联云闪付、壹钱包、微信支付、支付宝、QQ钱包等等,只因微信、支付宝占得先机使得其他支付APP只能在特性的商圈和场景内拓展业务。

当银联云闪付有个支付立减活动时,是商户(场景方、受理方、收款方)不支持云闪付收款,或者商户支持,客户却没有安装云闪付。这笔活动其实是无效的,无法落地。

目前市场中小支付机构饱受拓客难、场景少的苦恼。《规划》的时间节点是2021,所以在2022年之前,商户一个码,客户随便扫就可能成为现实。(不排除有新的技术会替代掉扫码支付)

整个支付行业的发展趋势就是正本清源,回归支付本质。随着AI、5G、区块链等技术发展和应用,未来支付方式一定会产生新的变化。

从便捷性、安全性多方便入手,永恒的方向就是有效降低交易的支付成本,助力商业服务发展。

本文由 @侠之大者 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

POS机办理 拉卡拉支付

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/10586.html

相关推荐

-

POS机官网:支付宝应该开发一个综合投诉入口

支付宝应该开发一个综合投诉入口 POS机申请 今天突然收到一封邮件,乍眼一看(花呗?)不对(花呗在线福利社)是什么鬼的疑拉卡拉电签问突然从心间滚过来,尝试去点击了(应该大部分人不会…

-

POS机安全:信用卡被封卡后只能注销?可以通过这两种方法解封

信用卡被封卡后只能注销?可以通过这两种方法解封 对于信用卡,银行明确规定,是严禁套现行为的,但是现实生活中,对于部分信用卡用户来说,信用卡T现已经是家常便饭的事了,所以就有部分信用…

-

手机POS机:今日起信用卡手续费上不封顶 刷卡买房买车可能被拒

今日起信用卡手续费上不封顶 刷卡买房买车可能被拒 ■记者王蕾 今年初,由国家发改委、中国人民银行联合下发的《关于完善银行卡刷卡手续费定价机制的通知》,今日将正式实施。此次调整涉及各…

-

拉卡拉支付:中小企业为什么需要贷款?

中小企业为什么需要贷款? 你的问题是信用领域的核心,却被从业者遗忘了。 POS机 企业做生意是以利润为目的的。公司卖货被买家拖欠几个月很正常。如果你拿不到货款,你怎么接下一个订单!…

-

拉卡拉智能POS机:信用卡降额和POS机有关系吗?两个方面来判断

信用卡降额和POS机有关系吗?两个方面来判断 很多卡友经常在POS机上刷信用卡,一个不小心触碰了银行风控,导致信用卡被降额了,就想让POS机来背锅无线POS机。其实,信用卡降额是和…

-

拉卡拉收款码:广州大学城新添6990辆公共单车 或采用电子支付租借

广州大学城新添6990辆公共单车 或采用电子支付租借 数千辆崭新公共自行车的投放有望使广州大学城的慢行交通体系进一步改善 共设162个借还点,首期84个已建成;或采用电子支付租借 …

-

智能POS机:疫情下中小微商户数字化需求大 拉卡拉、移卡支付收入同比快增

疫情下中小微商户数字化需求大 拉卡拉、移卡支付收入同比快增 经济观察网 胡群/文 “还好现在有手机POS机外卖服务,不然真得关门。”一位在北京市海淀区西三旗开牛肉汤饭店的安徽淮南小…

-

免费POS机:信用卡逾期被起诉,90%的人不出庭,他们亏大了

信用卡逾期被起诉,90%的人不出庭,他们亏大了 ?截至2020年4月末,全国实行被执行人数高达5815525个,这个数字并不包括已经执行完毕的主体。失信人其实就是我们日常所说的“老…

-

扫码POS机:使用POS机有哪些好处?注意些什么?

使用POS机有哪些好处?注意些什么? 范围圈能够面向国内银行卡10亿持有者及国际卡15亿持有者;增加支付手段,提高了结算效率,,提升服务水平,提高知名度;扩大营业额。公众普遍消费心…

-

POS机安装:赶紧看!信用贷成虚拟信用卡了?

赶紧看!信用贷成虚拟信用卡了? 消费贷机构没有发卡资质,不能直接发卡,却借助银行二类户与支付机构捆绑手机pos机,实现了消费贷的信用卡化。消费贷化身虚拟信用卡,看似一小步,实则一大…

{kind=link}