移动支付战事:微信\u0026#34;分付\u0026#34;上线,又一个马爸爸叫你还钱

想了解有趣有料的数码资讯,手机深度评测,数码选购要点,最新薅羊毛秘诀,动动手指,点击关注我们。避坑的事交给我们来做吧~

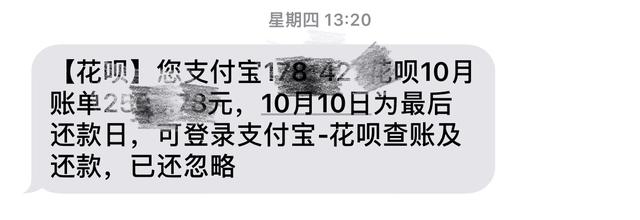

长假结束后,最早叫醒我的是:

是 6 点 30 的工作日闹钟?是老板在钉钉群的「本周工作计划已阅」?还是即将被死亡 3 号线挤出 shi 的恐惧?

然而真相只有一个:花呗账单。它早已取代中国移动的欠费提醒,成为风里雨里最关心我的「那个人」。

现在有人也想每个月塞钱给你,准时收利息。它就是——微信版「花呗」。

「微信」花呗,真名叫微信“分付”。

据企鹅内部俏咪咪地透露,“分付”将由微信支付团队运营,目前在部分银行、持牌消费公司洽谈合作。

听起来好像离问另一位马爸爸借钱还比较遥远?

实际上在国庆期间,“分付”就先接入了打车平台,微信用户只要拥有 550 分以上的「微信信用分」,即可在多个打车小程序享受先乘后付。

“分付“对标”花呗“,”微信信用分“对标”芝麻信用分“,没毛病!

这样说来,“分付”将成为继蚂蚁花呗、京东白条之后,第三家由国内互联网大厂推出的信用分期支付产品。

以后咱又多了一位马爸爸,催你还钱了!

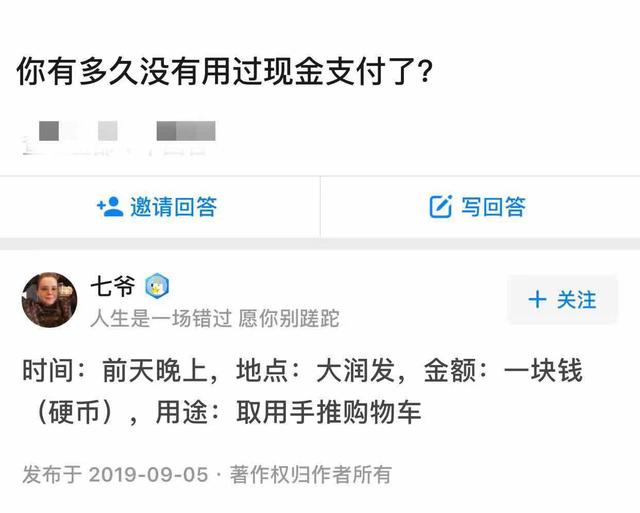

移动支付兴起以来,我们花钱更方便,因为过于方便,花的钱也更多了。

你算算从有了支付宝、花呗,你有多久没用过现金了?

关于支付的战事,十年硝烟不断。

我们到底是怎么一步步从100现金分着花,迈向分期付款负债累累的“深渊”?

背后的巨头们操控着我们的钱包,技术和机构的不断博弈。

各玩家带着已下注的支付方式(技术)入场出局称霸,故事的主角总是在变换之中。

从银行试图用 NFC 联合电信运营商抢得第一只螃蟹,到支付宝凭借二维码称霸国内,再到大数据支撑的信用支付……..

你瞅瞅,我们总是被安排的明明白白。

NFC:银联与电信运营商占得先机

年轻人出行,钱包永远是空的。

毕竟一个手机就可以当公交卡、银行卡、门禁卡刷刷刷,最近星爸爸还推出一款可以帮助支付的钢笔。

只要笔尖轻触星巴克的刷款机,就可以实现付款。真是个高贵而不做作的交易手法,适合我等当代恶臭年轻人!

不过NFC功能更多是作为旗舰手机的标配出现,比如小米和华为手机都基本支持。前两天,雷军还拉卡拉代理声明小米9上就支持更强大的NFC技术,“刷手机就可以开汽车门”。

虽然用手机或者钢笔代替证件、银行卡早就屡见不鲜了,放在十年前,NFC还是新鲜玩意。

NFC全称Near Field 拉卡拉电签 Communication,即近距离无限通讯技术。2003年,飞利浦和索尼准备合作研发NFC,可以实现短距离,高频非接触式点对点的数据传输。

电子设备之间的数据传输?不是和蓝牙一样吗?有什么稀奇的呢?

他们发现与蓝牙相比,NFC不仅更安全而且建立连接只需要0.1秒不到,还有卡模拟功能,可以让手机同时成为公交卡,门禁卡甚至银行卡。

不过,好技术也需要推广和市场考验。你可能想不到,比各大手机厂商有远见的居然是中国银联和移动这种传统派玩家!

2005年,中国银联专门设立了一个项目组,跟踪、研究NFC的发展,观望了一年左右,终于在06年,银联推出一项基于金融IC卡芯片的移动支付方案。

有了第一个吃螃蟹的人,中国移动也跃跃欲试,但移动和银联迟迟未能达成合作共识,主要是二者就NFC技术标准争执不下,标准不统一,影响了参与各方大举投入的信心。

直到2012年6月,中国移动才向银联低头,放弃自主开发的2.4GHz标准。但一波不平一波又起,由于受理环境不完善,更换卡片成本高昂等原因,磨光了银行的积极性。

内部不合也就算了,民心也不往这来。

很多商家当时都不买NFC的账,NFC主要用于单向识别,需要有终端机器来验证用户的银行卡,很多小商贩根本没有使用NFC刷卡机的条件。

某老爷子的话还是准啊:领先一步叫先驱,领先一百步就是先烈。

而对于用户来说,方便是第一道门槛,于是新的玩家带着武器和筹码,开启了新的战争。——

二维码后来居上,支付宝/微信占领市场

2011年的10月,多家媒体发布消息指出,支付宝正着手准备推出一种针对手机扫拍二维码的支付方案,并称之为是国内首个针对二维码应用的支付方案。

支付宝比中国银联聪明在哪?它够大方啊,二维码挂牌和摆牌都直接送给商家,网上定制也OK,十块钱四个牌,做成迪士尼乐园款都没问题,嘿嘿。

得到了商家的青睐,扫码支付开始将触角伸到打车、航旅、游戏、团购、B2C等多个行业,发展势头如此迅猛,银行开始酸了。

2014年3月14日,一份由央行下发文件质疑二维码的有关技术、终端的安全标准不明确,要求要全面评估线下二维码支付、虚拟信用卡的合规性和安全性。

后来支付宝改进扫码方式,从原来的客户扫描商户的二维码,变为由客户生成二维码,再由商家手持POS终端扫描读取,化被动为主动。

同年7月,支付宝低调重启二维码支付,监管呈默许态度。8月,微信支付也推出“面对面收钱”的功能,重启二维码支付。解开了束缚,两家支付巨头的“圈地”大战随即打响了。

2014年春节,脱胎于财付通的微信红包横空出世,一战成名,马云称赞“此次珍珠港偷袭计划和执行完美。

这也是阿里在支付领域的地位第一次遭受威胁。同年“双12”,阿里打出反击战,进行了一次大规模的二维码支付线下推广,人们对一种陌生的支付方式所展现出巨大的热情。

如今,2018Q4,支付宝以53.78%的市场交易份额占据移动支付头名,腾讯金融则为38.87%。支付宝和腾讯金融二者的市场份额达到了92.65%,占据绝对主导地位。

移动支付还能玩出什么花样?或许可以在年轻人身上找到答案。

花呗/京东白条入局,信用支付之争新局面

现在的人都喜欢花明天的钱,享受今天的生活。手里没钱可咋整?花呗帮你提前消费不用愁!

2015年4月蚂蚁花呗正式上线,上线仅半个月,就有150万的商户开通花呗,很多商户在宝贝描述中加入“支持花呗”的字样,商户接入蚂蚁花呗分期之后,成交转化提升了40%。

但其实京东起得更早,京东白条2014年2月就推出了,比蚂蚁花呗早了整整一年。

信用支付产品的核心竞争力之一是征信技术,如何通过分析大量动态的消费数据和交易数据,知道消费者的偏好和赚钱能力是一个技术难题。

简单来说,就是如何用技术判断你是一个可以在规定期内还清欠款,值得信赖的用户?

为了解决这个问题,京东白条还去美国搬了救兵,他们找到了金融科技公司,希望能借助机器学习算法的大数据分析实现金融风控。

但是只有消费数据还不够,缺少借贷还款强相关的金融数据,白条运转起来之后许凌表示:“过去三年,我们已经积累了大量诸如还款记录这样的金融数据。”

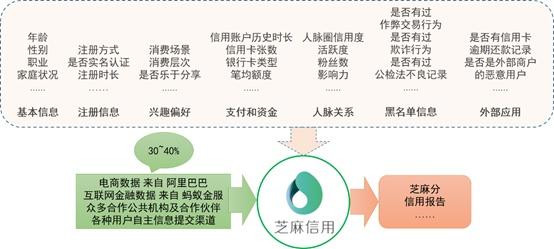

如果说京东缺数据还可以接受,但是早早建立起电商和互联网金融帝国的阿里,也同样面临着数据匮乏的窘境,阿里手里的握住的我们剁手的数据,只占考核信用的30%。

其他的60%,蚂蚁金服智能从和商家搞好关系、和公共部门搞完关系、鼓励用户多多上传个人资料来获取了。

但是做什么事都要有个通行证,不然别人怀疑你图谋不轨,拿着我的数据出去卖呢?!所以需要相关金融牌照。

目前京东只有基金这一张金融牌照,而蚂蚁金服就不一样了,他现在持有银行、证券、保险、基金四张金融牌照。看起来1v4 赢在了数量,但其实大家都是五十步笑百步。

因为这种按照电商、交易和社交数据为基础,即便依照再牛逼的算法得出的信用评分,也只能算是辅助征信,你见过哪家银行敢用芝麻信用分为考察标准给你放贷?

关于征信是有银行是有一套严格的标准的,你在花呗上的借的每一笔钱都会被记成小额贷款的,一定要按时还,不然就会影响之后的银行贷款。

腾讯vs阿里:争夺年轻人的第一笔信用贷

微信入局信用支付市场的决心,早可看端倪论。

不打无准备之仗,腾讯早前推出的微信支付分,以及向银行等机构输出科技能力的腾讯金融云等已为信用评定和数据分析打好基础。

但此次的微信“分付”真的可以成功破局吗?

新起之秀力量不容忽视,美团上线了类似花呗的产品“买单”;百度家族的百信银行也开始试水虚拟信用卡,上线了“pay伴”。

但要真正论实力而言,微信的信用支付产品才会是蚂蚁花呗最有力的竞争对手。二者分别依靠微信支付和支付宝两大入口。

截至去年11月份,支付宝每个月活跃用户已经超过 6.5 亿,而微信支付在2018年末绑定银行卡的用户数量已突破8亿。而这超过8亿的潜在用户,就是微信“分付”的王牌。

从腾讯自身角度来看,似乎也急需这款信用支付产品刺激其金融科技业务增长。

去年下半年开始,腾讯独立出“金融科技”业务,成为与增值业务、网络广告业务并列的三大主业之一。腾讯的“金融科技”已经建立起理财、支付、证券、创新金融四大主线:

包括理财通、腾讯微黄金;微信支付、QQ钱包、财付通;腾讯微证券、腾讯征信;腾讯金融云、腾讯区块链、腾讯信用卡还款、一生保等业务。

从出生到死亡,马爸爸早就替你想好了哇。

不过,独独是在信用支付的业务上,少了一环。

虽然腾讯投资的微众银行有现金贷王牌产品“微粒贷”,自身理财通也已推出小额信贷产品“周转”,但与花呗的使用度相比还是略显单薄。

即使微信支付的日均总交易量超过10亿次,连接5000万个体商户与商家。但微信支付笔均额度相较于支付宝更小,若用户将账单进行分期,盈利也是一大挑战。

站在微信产品经理角度,多了一款助贷产品,将接入更多的银行、持牌消费金融公司,也是对其融合能力的一种考验。

大象转身,并不容易。

谁也不知道,年轻人们,愿意每个月 10 号再多收一条来自企鹅马爸爸的催款信息吗?

POS机安全 代理POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/16046.html

相关推荐

-

拉卡拉电签:办信用卡送pos机?后面的事让他感到慌张

办信用卡送pos机?后面的事让他感到慌张 前段时间,在南昌做生意的王先生接到一个电话,电话那头是推销pos机的,接到类似的电话也不奇怪,但奇怪的是,对方不仅知道王先生的姓名和联系方…

-

拉卡拉代理:“刷卡”用英语怎么说?千万别说成“swipe”,你可能真用错了

“刷卡”用英语怎么说?千万别说成“swipe”,你可能真用错了 随着科技的发展,人们的生活越来越便捷了,衣食住行等等,只需要带上一张记录了自己信息的小卡片就可以到任何地方去消费或者…

-

拉卡拉POS机:主营业务大起大落,麻烦缠身的拉卡拉能否如愿上市?

主营业务大起大落,麻烦缠身的拉卡拉能否如愿上市?拉卡拉代理 作者: 金评媒JPM 支付机构上市不容易,眼下只有汇付天下一家在香港圆梦。 作为国内较早从事支付业务的拉卡拉,上市之路更…

-

手机pos机:6月起广发信用卡将大批量交易限制,官网通告,怎么解封有办法

6月起广发信用卡将大批量交易限制,官网通告,怎么解封有办法 6月12日广发信用卡中心发布公告称为了落实金融管理规定,将从6月起对客户信息治理及交易提高管控。 对于身份信息存疑,手机…

-

一清POS机:香港的人文细节

香港的人文细节 新华社香港6月2日电(记者 郜婕)香港是一座满是“暖心”细节的城市。漫步香港街头,透过渗透在生活方方面面的细节,不难发现这座城市管理的高拉卡拉POS机电签版效和无处…

-

POS机扫码:「信用卡详解二十三」中信车主卡—加油金返还 0元洗车

「信用卡详解二十三」中信车主卡—加油金返还 0元洗车 今天就给大家介绍中信车主卡。 中信车主卡分为三个级别,分别为金卡、白金卡(精英版)及白金卡(尊贵版)。 精英和尊贵都是刚性年费…

-

拉卡拉POS机传统出票版:生活里,忽视征信的不止有你,还有我

生活里,忽视征信的不止有你,还有我 生活里,忽视征信的不止有你,还有我 你知道什么是征信吗? 遇到这个问题,你会怎样回答? 如果换作之前的我,我肯定会说“不知道,那什么是征信” P…

-

POS机办理:征信不良,信用卡还能申请吗?教你三招轻松解决

征信不良,信用卡还能申请吗?教你三招轻松解决 嗨~大家好,我是财小猫(* ̄︶ ̄) 相信不少小伙伴在外面吃饭的时候都看见饭店写着,用什么什么信用卡消费,可以用优惠券,非常划算和方便,…

-

拉卡拉电签POS机:图解门禁系统设备安装连接方法

图解门禁系统设备安装POS机安装连接方法 人脸识别技术已经得到社会的广泛认同,现已形成了诸多人脸识别产品并应用于金融、司法、军队、公安、边检、政府、工厂、教育、医疗及众多企事业单位…

-

卡拉合伙人免费代理:一年2次的免费查征信的机会你会用吗?

一年2次的免费查征信的机会你会用吗? 目前只有两种方式能够查询到征信报告:线上查询和线下查询。 线下查询中,有多个机构都能参与,其中包括各地的央行支行、政务大厅、部分金融机构网点。…

{kind=link}