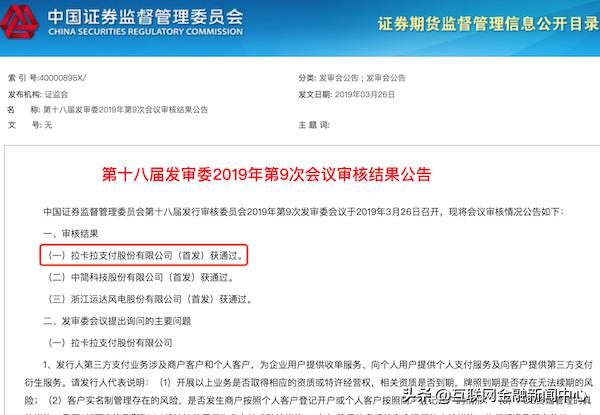

闯关成功!拉卡拉支付A股上市获发审委批准 证监会提出五大问题

三次冲击A股上市,拉卡拉终于迎来了自己的新时刻。3月26日,拉卡拉等5家公司将上会,接受证监会第十八届发审委的审核。根据证监会发布的审核结果公告,拉卡拉支付股份有限公司(首发)获通过。

同时,发审委对拉卡拉提出五大询问问题,涉及第三方支付业务持续性,风险与防控措施,以及是否被处罚;收单业务毛利率持续下降原因,以及是否对发行人未来持续盈利能力构成不利影响;关联10家控股或参股子公司剥离相关问题;股东方面,联想控股未被认定为实控人原因,以及高管是否构成一致行动人;市场方面,相关数据是否匹配,竞争优劣以及应对战略等。

据柒财经旗下柒闻网了解,拉卡拉支付股份有限公司为拉卡拉支付(也称“拉卡拉”)的运营主体,属于拉卡拉支付业务的IPO,而非集团层面的IPO。

事实上,拉卡拉早在2016年剥离了主营增值金融业务的北京拉卡拉小贷、广州拉卡拉小贷、考拉众筹、拉卡拉影业等10家控股及参股子公司。拉卡拉表示,本次发行主体不包含曾持有的前述10家公司权益。

此次上会过审,意味着拉卡拉支付IPO首发获批,将与交易所协商确定发行日程,并陆续刊登招股文件。获得批文后,距离拉卡拉上市再进一步。据了解,这也是A股首次迎来第三方支付机构的IPO。

今年3月12日,拉卡拉支付在证监会披露了更新后的招股书。招股书显示,拉卡拉希望以每股面值人民币1元的价格发行不超过4001万股,占发行后总股本比例的不低于10%,上市地点选在深交所。不过,拉卡拉并未披露计划募资金额。

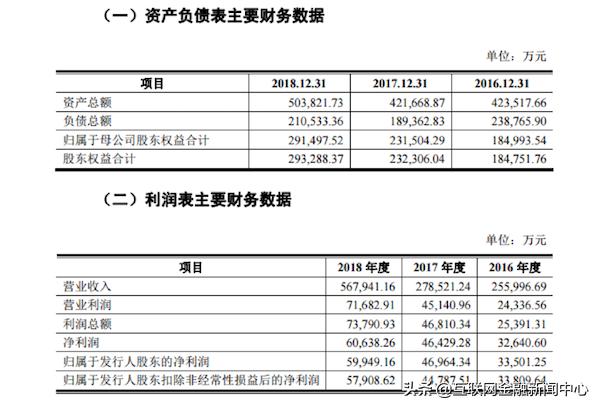

根据招股书,2018年度,拉卡拉营业收入为56.79亿元,净利润6.06亿元,归属股东的净利润为5.99亿元;2017年度,拉卡拉营业收入为27.85亿元,净利润为4.64亿元,归属股东的净利润为4.7亿元;2016年度,拉卡拉营业收入为25.6亿元,净利润为3.26亿元,归属股东的净利润为3.35亿元。

当前,拉卡拉主营业务为银行卡收单,同时向客户提供第三方支付增值服务。根据拉卡拉此前发布的招股书,拉卡拉2018年收单业务占营收比例达89.29%。而在2016年,这一比例为49.58%。

数据显示,拉卡拉2018年度收单商户数为1963万,交易金额为36548.47亿元。其中,自拓展模式(直营商户)与渠道拓展模式(非直营商户)分别为293万户、1670万户,交易金额分别为9113亿元、27435亿元;个人支付业务方面,拉卡拉已在全国371个城市的便利店内铺设了近10万台拉卡拉自助支付终端,2018年个人支付交易金额逾2800亿元。

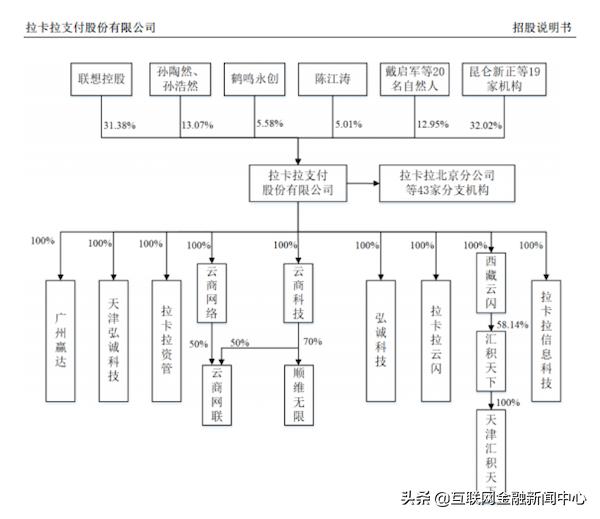

股权方面,联想控股持股31.38%,为第一大股东;拉卡拉创始人兼董事长孙陶然持股7.67%,孙陶然弟弟孙浩然持股5.39%,达孜鹤鸣永创投资管理中心(有限合伙)持股5.58%,A股上市公司旋即股份董事长陈江涛持股5.01%,蓝色光标持股1.72%,小米CEO雷卡拉合伙人军持股1.13%。

据柒闻网了解,在增值金融业务中,拉卡拉通过自主开发APP作为服务入口,为商户提供经营贷款及为个人用户提供消费贷款,按照约定利率与借款期限收取利息收入。不过,2016年第四季度,拉卡拉对增值金融等业务进行了剥离。

本次IPO,POS机费率拉卡拉募资金额扣除发行费用后的净额将全部用于主营业务。拉卡拉在招股书中表示,募集资金投资项目将用于建设基于综合服务平台及智能POS终端的第三方支付产业升级项目,投资额为20亿元,计划在3年建成。

拉卡拉方面称,若本次发行实际募集资金不能满足拟投资项目的资金需求,差额部分将由公司自筹解决。若实际募集资金大于上述项目投资资金需求,则用于进一一步补充公司主营业务相关的项目及补充公司营运资金。

附发审委会议对拉卡拉提出询问的主要问题:

1、发行人第三方支付业务涉及商户客户和个人客户,为企业用户提供收单服务、向个人用户提供个人支付服务及向客户提供第三方支付衍生服务。请发行人代表说明:(1)开展以上业务是否取得相应的资质或特许经营权,相关资质是否到期,牌照到期是否存在无法续期的风险;(2)客户实名制管理存在的风险,是否发生商户按照个人客户登记开户或个人客户按照商户登记开户的情形;(3)POS终端管理的具体措施,是否对“隔空盗刷”等POS机违法使用行为存在技术防控措施;(4)确保信息系统安全运行的内控措施、执行情况及其有效性,与同行业公司的差异情况,报告期内是否发生或涉及信息系统运行的安全事故和纠纷;(5)报告期内受到行政处罚的整改情况,相关内部控制制度的具体措施及执行的有效性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、报告期内发行人收单业务毛利率持续下降。请发行人代表:(1)结合收入、成本、分润比例等指标的变动情况对毛利率进行敏感性分析;(2)说明发行人毛利率变动与同行业公司的对比情况,同行业公司的选取依据与可比性;(3)说明渠道服务采购定价是否符合行业惯例,发行人渠道分润成本占总营业收入比例与行业标准差异情况及原因;(4)结合行业发展趋势、监管趋势、市场情况和竞争情况等说明毛利率下滑的未来发展趋势,是否对发行人未来持续盈利能力构成不利影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人向关联方转让北京拉卡拉小贷、广州拉卡拉小贷等10家控股或参股子公司全部股权,2018年向关联方联想(天津)商业保理有限公司拆入资金6,500万元。请发行人代表说明:(1)转让剥离公司股权的原因、定价依据;(2)受让方需要承接对剥离公司数十亿元担保的具体情况及其影响无法评估的原因,同行业其他公司的拨备计提比例及其可比性;(3)联想控股和孙陶然之外的股东放弃剥离公司认购权的确认情况,本次剥离交易是否符合相关法律法规及公司章程的规定,是否存在潜在争议或纠纷;(4)授权剥离公司自工商变更登记完成后三年内无偿使用“拉卡拉”商号及相关注册商标的商业合理性,是否会侵害发行人利益,2019年12月到期后是否还存在类似安排;(5)发行人提供小贷导流推广服务,是否需具备提供导流推广服务的相关资质,是否存在按照广告法、代理等相关法律法规,承担连带责任风险的情形;(6)向关联方拆入资金的合理性、必要性以及拆入资金利率定价的公允性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

4、发行人现有股东中联想控股股份有限公司为发行人第一大股东,持股比例超过了30%。请发行人代表说明:(1)未认定联想控股为实际控制人的原因及合理性;(2)在联想控股为财务投资人的情况下,未将第二大股东兼创始人孙陶然及其弟弟孙浩然认定为实际控制人的理由及其合理性;(3)孙陶然与戴启军等4个主要管理层股东是否构成一致行动人;(4)若认定无实际控制人,是否会对公司治理、管理层决策及股权的稳定性带来不利影响,如存在该不利影响,公司如何进行管理;(5)主要股东是否存在未来单独或联合谋求发行人控制权的安排和计划。请保荐代表人说明核查依据、过程,并发表明确核查意见。

5、招股说明书披露目前第三方支付企业的发展路径呈现两极化方向发展,请发行人代表说明:(1)发行人在行业两极化发展方向中自身发展定位和路径;(2)报告期在行业中的市场排名、产品或服务的市场占有率及与主要竞争对手(如支付宝、财付通、通联支付等)的对比情况;(3)2018年发行人商户规模从1,121万户上升到1,963万户,远高于报告期POS机的累计采购量1,564.59万台,发行人POS机采购、投放与商户规模等相关数据是否匹配;(4)报告期同行业主要竞争对手市场占有率的变化情况,发行人竞争优势、劣势以及应对战略。请保荐代表人说明核查依据、过程,并发表明确核查意见。

POS机安装 POS机费率

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/17679.html

相关推荐

-

拉卡拉代理:征信没贷款记录不一定都是好的,有需要贷款很可能被拒

征信没贷款记录不一定都是好的,有需要贷款很可能被拒 近期很多小伙伴和小陆聊天时都提到,明明自己征信上一点贷款记录都没有,但是去银行贷款却被拒了,完全搞不明白是怎么回事。那么这个问题…

-

银联POS机:信用卡提额方法

信用卡提额方法POS机网站 你是??不是?每?个??月有1??5??天?都?是?账?单日 ?你是不是各??种?网贷信用卡不??知?道怎?么??处?理? 拉卡拉智能POS机 你是不?…

-

央行新版征信即将上线公测

央行新版征信即将上线公测 现在的社会,个人的征信报安全POS机告越来越重要,它不仅仅是在记录着大家的信用情况,现在大到买房贷款小到交通出行,信用报告像一双看不见的大手,在影响着我们…

-

信用卡还款晚了两天,银行一定会上报征信吗?一张表让你弄明白

信用卡还款晚了两天,银行一定会上报征信吗?一张表让你弄明白 本期话题:信用卡还款晚了两天,一定会被银行上报到征信吗?根据这表格判断 如今我国信用卡的持卡人数已经达到了数亿,信用卡持…

-

拉卡拉官网:第三方支付机构“谋变”

第三方支付机构“谋变” 负责辅助银行实现资金转移支付,第三方支付机构已成为重要的交易支付通道。其数据积累和处理能力令人瞩目,中国支付清算协会6月15日发布的《中国支付产业年报202…

-

莲都、缙云、青田、松阳、遂昌、经开区……多地发布最新提醒:假的!假的,假的

莲都、缙云、青田、松阳、遂昌、经开区……多地发布最新提醒:假的!假的,假的 来源:【丽水日报】 近日 莲都、缙云、青田、松阳、 遂昌、丽水经开区…… 多人被骗! 警方提醒 这些都是…

-

POS机网站:被3·15晚会点名的闪付:安全吗,怎么关闭,被盗刷怎么办

被3·15晚会点名的闪付:安全吗,怎么关闭,被盗刷怎么办 央视财经截屏图 在今年的央视3·15晚会上,带有“闪付”功能的银行卡或让卡里的钱变“闪没”的视频引发了领取POS机广泛关注…

-

安装POS机:印尼副总统卡拉:在印尼经商,中国企业无需忧虑

印尼副总统卡拉:在印尼经商,中国企业无需忧虑 中国经济周刊微信号:ChinaEconomicWeekly 中国经济周刊官方网站:经济网 www.ceweekly.cn 中国经济周刊…

-

拉卡拉官网:「惩治电信诈骗」邵建某等人利用克隆银行卡盗刷POS机诈骗案

「惩治电信诈骗」邵建某等人利用克隆银行卡盗刷POS机诈骗案 1月17日,广东高院公布5宗新型电信诈骗案,涉及以积分兑换、克隆卡盗刷提现、“伪基站”群发短信、假冒专家推销药物器械等不…

-

拉卡拉申请:央视曝光!进价85元,标价2.8万!全国很多商场都有,竟是骗局……

央视曝光!进价85元,标价2.8万!全国很多商场都有,竟是骗局…… 在超市买东西获赠礼品券 兑取的时候可以顺便抽奖 这一抽便中了价值过千甚至过万元的珠宝 外出旅行时 在各地的商业步…

{kind=link}