诚敬守道:1分钟教你看懂个人征信报告

个人信用报告包括哪些内容?

个人基本信息

(身份信息、配偶信息、居住信息、职业信息)

信息概要

(信用提示、信用及违约信息概要、授信及负债信息概要)

信贷交易信息明细

(资产处置信息、保证人代偿信息、贷款、借记卡)

公共信息明细

(住房公积金参缴记录、养老保险金缴存记录)

查询记录

(查询记录汇总、非互联网查询记录明细)

如何看懂个人信用报告?

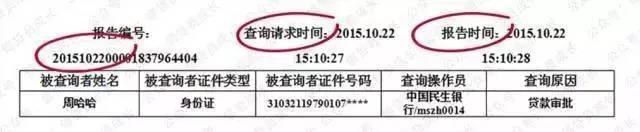

【查询请求时间】是指系统收到查询操作员提出查询申请的时间;

【报告时间】是指在系统收到查询申请后,生成被查询人的信用报告的时间。

★ 报告编号的开头和查询请求时间是相同的。如果不同,这份征信报告就有问题啦!报告时间和查询请求时间的间隔通常相隔0-1个工作日,

【配偶信息】一般就算已婚也不会显示信息,只有一种情况才会,即夫妻共同贷款。

★ “已婚”但看到配偶信息空白,千万不要以为报告出错啦!

【工作单位】一定要和工作证明上的一致;如果不一致必须有合理可证实的原因。工作单位的获取,一般来自信用卡申请信息或社保公积金的缴纳信息,以社保优先。

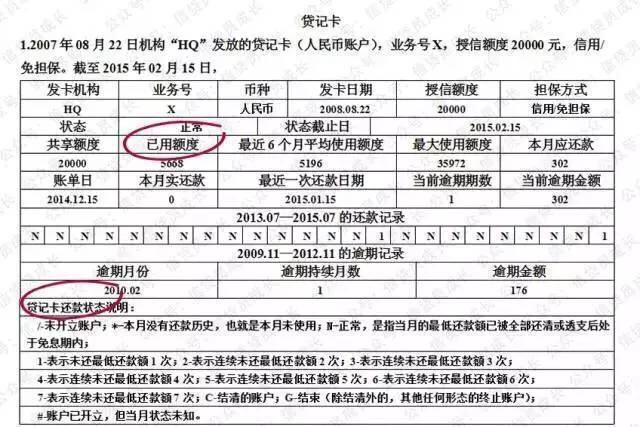

【贷记卡】是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费后还款的银行卡,一般可透支取现。

【准贷记卡】是指持卡人须先按发卡银行要求交存一定金额的备用金,当备用金帐户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

★ 一张双币种信用卡(含人民币账户和美元账户),商业银行按2条账户数计算,则信用报告显示信用卡账户数为2。

★ 所有办理过的贷记卡,哪怕已注销的都会计算在内。

【未结清账户数】是指被查询人名下未结清住房贷款和其他贷款的账户数量。

【未销户账户数】是指其名下未销户(含正在使用和尚未激活)的信用卡账户数量。

★ 同一个发卡机构下不同卡的授信额度是共用的,也就是1张卡1W额度,那么再办10张,在这家银行里也只有1W额度。这项数据可以计算负债程度,大于60%的负债被拒的几率高达99%

【具体机构名称】是不会显示的,都会以代码形式呈现。

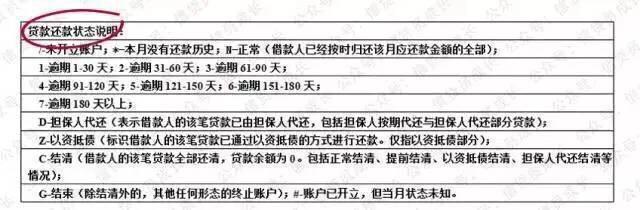

★ 最下面那条可是至关重要的还款记录!时间是从左到右距离当前日期越来越近的。

/ —— 表示未开立账户;

* —— 表示本月没有还款历史,还款周期大于一个月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

POS机领取

N —— 正常(表示借款人已按时足额归还当月款项);

1 —— 表示逾期1~30天;

2 —— 表示逾期31~60天;

3 —— 表示逾期61~90天;

4 —— 表示逾期91~120天;

5 —— 表示逾期121~150天;

6 —— 表示逾期151~180天;

7 —— 表示逾POS机官网期180天以上;

D —— 担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z —— 以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款,仅指以资抵债部分);

C —— 结清(借款人的该笔贷款全部还清,贷款余额为0,包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G —— 结束(除结清外的,其他任何形态的终止账户)

★ 一般出现4、5、6、7、Z、D、G,想成功贷款已经非常困难了。

【透支余额】和【已用额度】都是反映欠银行钱的数量(包含本金和利息),只是不同业务种类采用了两种表达方式。准贷记卡展示为”透支余额”,贷记卡展示为“已用额度”。

★ 信用卡的逾期单位是:次;而贷款则是:天。

★ 贷记卡如有逾期金额小于300的,许多机构是可以忽略的。

★ 当月有逾期需要提供还款证明。

【查询记录】反映个人的信用报告被查询的历史记录,显示何机构或何人在何时以何种理由查询过您的信用报告。展示内容包括查询日期、查询者和查询原因。

★ 个人信用查询次数过多也会是被拒绝贷款的哦!但本人查询往往可不计入查询次数内。

POS机办理 拉卡拉支付

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/17761.html

相关推荐

-

申请POS机:智能新产品定制来袭,盒马发布首款AI智能收银机ReXPOS

智能新产品定制来袭,盒马发布首款AI智能收银机ReXPOS 9月19号,盒马生鲜在阿里巴巴云栖大会上发布了一款智能新产品—-AI智能收银机RexPOS。 ReXPOS是…

-

拉卡拉电签POS机:湖北首起!免费赠送POS机是诱饵 商户被诈骗1300余万元

湖北首起!免费赠送POS机是诱饵 商户被诈骗1300余万元拉卡拉POS机免费办理 湖北日报讯 (记者严运涛、通讯员郑成波、张敏、闻期骏)7月23日,武汉市公安拉卡拉申请局召开新闻通…

-

免费POS机:中国银行visa信用卡额度一般会是多少?

中国银行visa信用卡额度一般会是多少? 不管哪个信用卡是哪个银行发行的,信用额度的确定都不是由单一因素决定的,而是由多个因素决定的。 最近很多卡朋友在中国银行的visa信用卡限额…

-

搭建网关平台就能赚大钱?95后小伙“栽了”

搭建网关平台就能赚大钱?95后小伙“栽了” 说到GOIP网关平台 大家可能比较陌生 通俗来说 它可以支持几十个电话号码同时通话 而且还能隐藏和更改真实的来电所在地 由于隐蔽性强 领…

-

免费POS机:注销信用卡需要注意事项,终于找到了

注销信用卡需要注意事项,终于找到了 先消费后买单已成国人消费主流观念,信用卡是首选工具。一人多张行用卡已成常态,总有那么一两张额度低、许久不提额或者暂时用不上。久而久之变成僵尸卡,…

-

拉卡拉官网:你在用?传说中的即养能套,监管盲区,有信用卡就送手刷

你在用?传说中的即养能套,监管盲区,有信用卡就送手刷 这里先给大家介绍一下什么是个人手机刷器,什么是商家的刷卡机。 pos机应该是给商户收款用的,原则上是需要营业执照才可以办理,但…

-

拉卡拉代理加盟:拉卡拉因7项违法行为被罚近360万元!近5年已多次被处罚

拉卡拉因7项违法行为被罚近360万元!近5年已多次被处罚 12月7日,南都记者获悉,近日,拉卡拉支付股份有限公司因七项违法行为被罚没合计近360万元,时任拉卡拉POS机免费办理拉卡…

-

POS机网站:不知道如何申请大额信用卡?掌握这些技巧下卡就是分分钟的事!

不知道如何申请大额信用卡?掌握这些技巧下卡就是分分钟的事! 对于本身资质并不是很差的小伙伴们来说,与其花费长时间的精力和物力去慢慢养一张信用卡,还不如直接申请一张大额的信用卡来的更…

-

POS机领取:多家银行调整线上交易限额,对这些个人账户有影响——

多家银行调整线上交易限额,对这些个人账户有影响—— 本文共1586字 阅读完约4分钟 金融投资报记者 吉雪娇 近日,“多家银行下调个人账户线上交易限额”话题引发关注。 金融投资报记…

-

拉卡拉:收到低额信用卡千万别销卡!这么做就对了

收到低额信用卡千万别销卡!这么做就对了手机POS机 很多人批下信用卡后都很高兴,可是收到之后发现额度很低,就觉得非常失望:我觉得这是对我赤裸裸的羞辱,搞不懂银行为什么给我批这么低的…

{kind=link}