当金融科技演化成金融风险,拉卡拉跪地求饶

2014年以来,支付宝、微信支付为代表的第三方支付工具高速发展,在银行、银联等传统金融机构反应过来之前,中国一夜之间步入了手机支付时代。

与此同时,收单业务也翻天地覆,传统的基于银联通道的收单方式几乎被淘汰,基于网联的第三方支付收单方式大行其道。

最近特别火的申请POS机仁东控股,从事的业务就是收单。

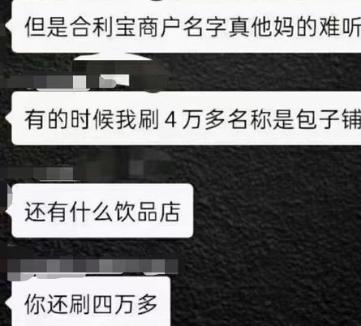

但是,收单业务有很多猫腻。星空君有个朋友做小生意,为了方便客户扫码付款,接受推销使用了一台叫做合利宝的智能POS机,扫码支付的费率大约在千分之6左右,但是客户扫码后,会显示其他商户名称。有一次,朋友吐槽,说有个客户在他那里付了4万块的货款,竟然显示是在某包子铺刷的,让客户哭笑不得:4万块的包子得吃到什么时候?

合利宝就是仁东控股旗下的品牌,收单、小贷等原本很传统的金融模式,经过精致的包装,打着金融科技的幌子,成为所谓的创新。

拉卡拉也是这些玩法的其中一员,小商家为了更低费率,不得不经历各种套路。

商家就没得选了吗?

从事收单业务的巨无霸银联商务刚刚登陆科创板,由于收单政策的影响,业绩却逐渐下滑。

拉卡拉却逆势飞扬,在各种套路的苦心“经营”下,2020年三季报显示,公司营收竟然远超上年同期。

一、后疫情时代的优异业绩

2016年9月,发改委和央行联合下发了银行卡刷卡手续费的调整通知。

费改前,刷卡费率一般在0.78%左右,银行、银联、支付公司三家的分配比例如下:

以刷卡10000为例,78元费率,三方获利如下:

银行收取0.55%,收取55元;

银联收取0.08%,收取8元;

收单方收取0.15%,收取15元;

费改后,普通类商户刷卡费率统一为0.6%,这0.6%的费率中银行、银联、支付公司三家分配的比例如下:

银行收取0.45%,收取45元;

银联收取0.065%,收取6.5元;

收单方收取0.085%,收取8.5元;

不难发现,费改后损失最大的是收单方,也就是银联商务、拉卡拉这样的企业。来自于收单的营收,近乎腰斩。而这些企业的核心业务,恰恰正是收单。

经过三年的回血,终于有些起色了,结果又赶上疫情。

疫情对收单业务的影响是惨烈的,收单绝大多数业务都在线下,没有人扫码刷卡,就没有交易手续费。

8月份起,因为工作原因,星空君代表公司和几家金融巨头谈合作,对方哀叹,上半年因为疫情,线下交易笔数只有往年同期的20%,收成一塌糊涂。

所以,看到拉卡拉的三季报的时候,星空君就两眼放光:在线下交易断崖式下跌的时候,公司的业绩是如何实现增长的?

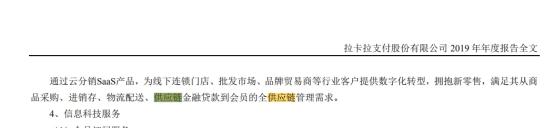

公司发布的半年报中显示,收单业务和上年同期略有下滑。维持公司2020年业绩增长的,主要有三块业务,一是商户业务,二是公司小额贷款业务,三是供应链业务。

1、商户业务

在这种大形势下,商户业务的增长,就挺不合逻辑的。

2、小贷业务

星空君极力抵触上市公司从事小贷业务,要么你剥离小贷业务上市,要么干脆不要做。

为什么这么认为呢?

因为融资的需要,小贷业务确实有它的生存空间,但这种业务并不适合上市公司。对于绝大多数企业来说,小贷业务的风险是不可控的(像阿里那种几乎掌握全民大数据的平台型公司太少了)。

以拉卡拉原来的关联公司—西藏考拉旗下的北京拉卡拉小贷公司为例,天眼查显示,公司起诉他人的案件多大6555件,绝大多数是欠债不还的。

在正式确认坏账之前,这些业务往往被修饰成营收体现为利润。

3、供应链业务

供应链业务本质上是另外一种小贷,为商家的进货提供贷款等金融服务,以货物为抵押物提供小贷。由于操作繁琐,这类业务往往风险也比较大。

作为公司的核心业务,拉卡拉对这三项业务的介绍非常含糊,极力掩饰。

203页的2019年年报中,相关的文字寥寥数语,甚至有一种故意让人看不懂的感觉。

二、固定资产激增之谜

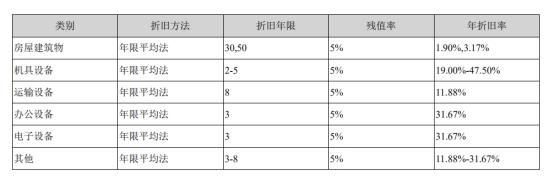

无论从哪个方面看,拉卡拉都应该是一家轻资产企业,然而公司三季报中固定资产高达15.8亿,较年初增加了3.8亿。

是盖房子了,还是买车了?

原来,公司把机具放到了固定资产。剔除掉折旧的影响,仅2020年上半年,公司机具就增加了5.54亿。

拉卡拉POS机免费办理

经了解,把机具设备放到固定资产也是收单行业的一个行规,但作为参加过会计准则研讨的选手,星空君对这样的操作还是持保留态度的。

首先,机具设备的单价大部分低于一千块,即便是智能POS机,采购价大多也在几百块钱左右,这样价格的设备计入固定资产,有点勉为其难。

其次,机具的盘点非常困难,一般支付企业会通过是否有交易进行“远程盘点”,然而这种方式具有很大的偶然性,盘点数据不够精准。

再次,拉卡拉的机具折旧年限在2-5年,其实绝大多数机具设备不可能用到5年,公司的设备存在着较大的毁损风险。虽然有名义上的押金,但大多数情况下无法执行到位。

固定资产快速增加的同时,公司的折旧也在猛增,2020年半年报显示,仅上半年就计提了1.15亿的机具折旧。全年机具折旧有望直奔智能POS机3个亿,对于全年净利润还不足10亿的拉卡拉来说,是个沉重的负担。

三、总结

2020年是非常特殊的一年,线下交易受到严重影响,大部分收单企业都损失严重。但是拉卡拉逆势增长,表现亮眼,却让人感到疑惑。

在核心业务收单下滑的情况下,公司并没有在财报中详细透露商户、小贷、供应链业务的增长原因,结合小商家在各社交平台的吐槽,让人怀疑公司在通过做大高风险的业务修饰业绩。

移动POS机 POS机办理

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/23706.html

相关推荐

-

安装POS机:POS机行业基础知识详解!

POS机行业基础知识详解! 很多想进入POS机行业的小白,或者已经从业很久的朋友,仍然对于POS机知识都是一知半解,想学习却不知道从哪里入手。今天咱们支付课堂就把POS机的一些基础…

-

拉卡拉:短信免费领取POS机,大家千万不要相信#大数据推荐给有需要的人

短信免费领取POS机,大家千万不要相信#大数据推荐给有需要的人 短信领取POS机千万不要相信!今天给大家做一个重要的通知。 普兔哥,你们有没有接到这样的短信?短信内容大同小异,几乎…

-

拉卡拉POS机电签版:支付机构收入模式被迫重造,POS费率上调是大趋势!

支付机构收入模式被迫重造,POS费率上调是大趋势! “6·30断直连”过后将近一个月,支付市场似乎有些“沉默”。 然而,行业内都明白,这不过是个假象。断直连、备付金上交……当监管政…

-

POS机官网:POS机遇到刷卡不成功、收款不到账等问题怎么办?

POS机遇到刷卡不成功、收款不到账等问题怎么办? 编辑:小宋 审稿:老编 现如今,支付方式飞速发展提供给持卡人支付的渠道也更加多元化,不管你出门是带着银行卡还是手机都能快捷的完成消…

-

拉卡拉POS机传统出票版:新商贸 – 揭秘商贸企业赚钱技巧,手把手教你如何精细化经营

新商贸 | 揭秘商贸企业赚钱技巧,手把手教你如何精细化经营 在赋能小微企业数智化转型方面,畅捷通以数智化手段,聚焦「五新」领域(新财税、新商贸、新零售、新制造、新服务)加快产品应用…

-

卡拉合伙人:收银机POS支付设备行业,在2022年的发展方向是什么?

收银机POS支付设备行业,在2022年的发展方向是什么? 领取POS机虽然移动支付已得到广泛使用,以往以单一刷卡功能为主的收银POS设备已逐渐退出历史舞台。作为智能硬件厂商,需要与…

-

POS机扫码:房产中介故意隐瞒与订立合同有关的重要事实,应承担何种责任?

房产中介故意隐瞒与订立合同有关的重要事实,应承担何种责任? 房产中介违反居间义务,故意隐瞒重要信息,恶意促成合同订立,如果房屋买卖合同不能履行,委托人可否拒绝中介人支付报酬的请求?…

-

代理POS机:我的支付人生之缘起

我的支付人生之缘起 问敌手,谁敌手,天上地下,打遍天下无敌手; 千人敌,万人敌,古往今来,震耀古今全无敌! 逆天改命,这个词汇,听起来就像是我们小时候听过的童话故事,幼稚又可笑…

-

拉卡拉POS机:办理贷款需要什么手续、材料?

办理贷款需要什么手续、材料? 贷款前整理并准备好各类材料,不仅有利于贷款进度的推进,而且能让贷款顾问帮助您制定最合适的贷款方案。尽管不同的贷款机构(包括银行),在贷款门槛的设置方面…

-

安全POS机:联想支付来了?!送你一个移动刷卡机要不要

联想支付来了?!送你一个移动刷卡机要不要 在电子支付盛行的当下,移动支付已经成为许多人日常生活中不可或缺的一部分。而当手机具有NFC(近距离无线通讯技术)是种什么体验呢?意味着手机…

{kind=link}