业绩雪崩,被保险中介诈骗8900万无果,拉卡拉被联想“掏空”?

“一把手亲临前线”的拉卡拉业绩雪崩之时,一个最先应当回答的问题是,上市3年来,谁在榨干拉卡拉?

总经理闪电离职

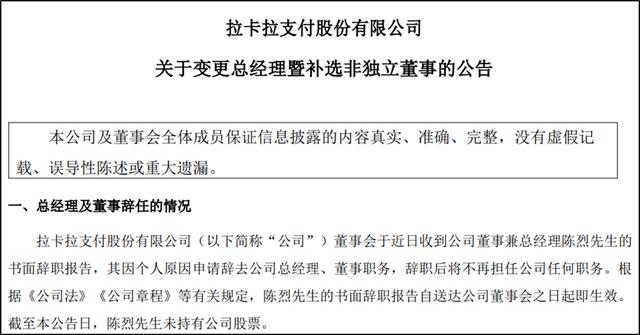

12月5日,第三方支付公司拉卡拉发布公告称,公司收到董事兼总经理陈烈先生的书面辞职报告,其因个人原因申请辞去公司总经理、董事职务,辞职后将不再担任公司任何职务。同时,公司董事会同意聘任王国强先生为公司总经理。

手机POS机

值得注意的是,此次请辞的陈烈去年2月才刚刚上任,任职才1年8个月,此次仓促辞去全部职务,令人愕然。

公开资料显示,陈烈出生于1973年,本银联POS机科学历,微电子电路与系统专业。陈烈曾有多年银行业工作经历。2000年,陈烈加盟拉卡拉。2009年10月至2013年9月担任拉卡拉海南分公司兼广西分公司总经理。2013年10月至2016年12月担任拉卡拉商务服务有限公司常务副总裁、执行总裁。2017年1月至2021年2月担任拉卡拉支付股份有限公司营销总监。

2021年4月,陈烈在拉卡拉投资者大会上,宣布了未来三年拉卡拉的战略目标:到2023年,建立起支付,科技,新零售等多维度服务商户的体系,支付规模行业数一数二,跨境业务要进入到第一梯队,产业互联网科技平台数一数二,新零售平台行业前三。

但是,一年后,陈烈还没来得及实现勾画的美好蓝图,就先见证了拉卡拉的业绩崩塌。

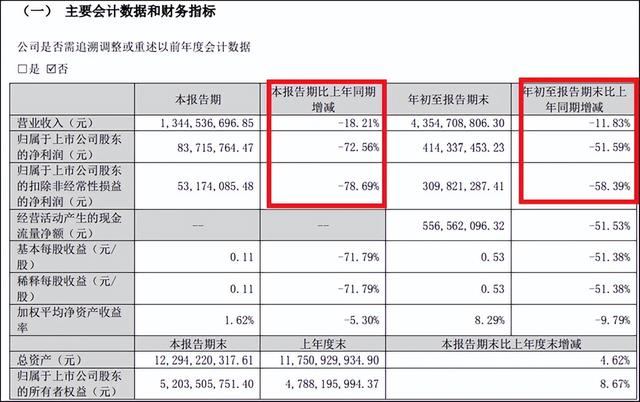

2022年上半年,拉卡拉实现营业收入30.1亿元,同比减少8.66%;归属于上市公司股东的净利润3.31亿元,同比大降39.99%;扣费后净利润2.57亿元,同比大降48.16%。

2022年三季度,拉卡拉的业绩下滑的更加厉害。三季度实现营业收入13.45亿元,同比减少18.2%;归属于上市公司股东的净利润0.84亿元,同比剧降72.56%,扣费后净利润0.52亿元,同比剧降78.69%。

用雪崩来形容拉卡拉的业绩下滑丝毫不为过。上市后,拉卡拉股价曾在2020年创下101.37元的高峰,但如今,其股价只有34元(复权后价格),跟高点相比下跌70%。今年10月,在解禁减持影响下,拉卡拉股价甚至一度破发。

来自拉卡拉2022年第三季度报告。

拉卡拉2019年4月在深交所上市,2018年,拉卡拉的营业收入和净利润分别为56.79亿元和5.79亿元,2019年-2021年,拉卡拉在营收变动不大的情况下,净利润突然暴增,从2018年的5.99亿元,增至8.06亿元(2019年)、9.31亿元(2020年)、10.83亿元(2021年)。

来自拉卡拉过往财报。

在竞争异常激烈的第三方支付行业,拉卡拉是如何在上市当年将净利润率提高60%的?这一直是个谜。IPO君曾询问过支付行业的朋友,对方说看不懂,可能拉卡拉有魔法吧。

但这个魔法今年不灵了。2022年二、三季度,拉卡拉的净利润率重回2018,回落到了熟悉的10%左右。

上市三年后,随着各路股东们纷纷解禁套现,拉卡拉维持了三年之久的业绩开始崩塌,这真的只是巧合吗?

2021年11月30日,深交所向拉卡拉发送关注函,指出拉卡拉2018-2020 年,支付业务占营业收入比重分别为91.92%、 88.71%和 83.95%,逐年下降;2019 年至 2021 年三季度,拉卡拉归属于上市公司股东的扣非后净利润分别为7.93亿元、9.01亿元和7.45亿元, 同比增速分别为36.99%、13.53%和5.00%,增速持续放缓。深交所要求拉卡拉就公司股价大幅异动做出解释,说明公司股价上涨是否与公司基本面相匹配。

此前,拉卡拉在在互动易平台答复投资者时表示“央行新规的执行,进一步明确个人收款码不能用于经营性收款,让支付市场回归四方支付的本质,将极大地提升公司的市场规模和份额”。当天拉卡拉股价大涨18.02%。有投资人质疑称,拉卡拉董秘利用互动易传递错误信息,有联合媒体和游资割韭菜之嫌。

保险业务被骗8971万至今未果

陈烈接任总经理一年半多就火速离职,不排除与拉卡拉业绩雪崩有关。但拉卡拉的内部管理混乱早在业绩崩塌之前就有种种迹象。

拉卡拉创始人及董事长是孙陶然,但在上市公司中,孙陶然并不是法律意义上的实际控制人,拉卡拉在招股书中称,公司第一大股东为联想控股股份有限公司,无实际控制人。从持股比例看,联想控股持有约28%的股份,为第一大股东;孙陶然持有6.91%的股份,为第二大股东。

有意思的是,没有“实际控制人”的拉卡拉在每年年报和季报中不忘强调其“企业文化”,并宣称“打造了一个基层自驱动型的组织结构,塑造了一片内部培育开疆拓土英雄的土壤,形成了一把手亲临前线解决当期核心问题的工作作风,使得公司一直充满活力”。

截图来自来自拉卡拉财报。

拉卡拉一把手是如何“亲临前线解决当期核心问题“的呢?

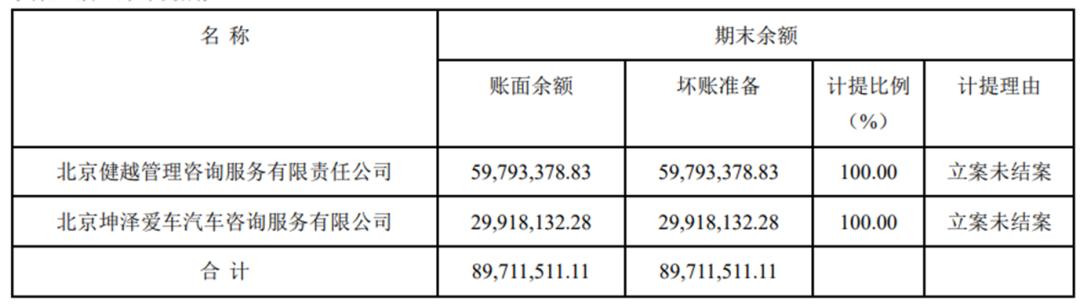

在2021年年报中,拉卡拉披露称,公司全资子公司北京大树保险经纪有限责任公司与北京坤泽爱车企业管理集团有限公司旗下北京健越管理咨询服务有限责任公司、北京坤泽爱车汽车咨询服务有限公司合作推广汽车保险业务,合作期间坤泽以虚假合同向大树保险骗取资金,金额高达8971万元。大树保险于2021年9月23日以合同诈骗案向北京市公安局海淀分局报案,海淀分局于2021年10月27日受理,于2021年11月29日立为刑事案例侦查。

拉卡拉称,案件正在立案侦查阶段,大树保险尚不能判断预计可收回资金,根据谨慎性原则,大树保险对上述涉案金额全部计提减值。

截图来自来自拉卡拉2021年财报。

大树保险是拉卡拉的全资子公司,2016年,拉卡拉为了顺利上市,曾将大树保险以及从事贷款业务的小贷公司短暂玻璃。2019年9月30日,上市成功后,拉卡拉又迫不及待地斥资8000万元将大树保险收购。2020年,当拉卡拉再次试图以21亿元的高价收购剥离出去的拉卡拉小贷等贷款业务时,遭到了深交所的迎头棒喝以及媒体的连番质疑,最终不得不放弃。

话说回来,拉卡拉花8000万收购大树保险,还没把成本收回,就被骗了8900万元,堪称交易场上的“傻白甜”。这到底是如何实现的?

从北京健越和北京坤泽过往历史看,两家公司从事汽车保险销售工作,两家公司通过个人中介推销汽车保险,并向后者支付佣金。这两家公司曾因拖欠中介佣金数次被诉至法院。

这意味着,北京大树保险委托了一家中介公司去寻找销售汽车保险的代理人。商业车险的佣金通常在15%左右,大树保险被骗的8900万元如果是车险佣金的话,那么意味着两家公司向拉卡拉承诺的车险销售规模在6亿元以上。考虑到大树保险自身也要盈利,实际造假规模可能更大。

如果真的如拉卡拉所说,两家公司以虚假合同向大树保险骗取资金,为何高达6亿元的虚假车险合同没被拉卡拉发现任何问题呢?这是否说明拉卡拉内部管理混乱,风控及审查机制形同于无?而且,如此大规模的保险诈骗案,如果说没有内部勾结作案,恐怕很难让人信服。但拉卡拉在公告中并没有解释公司是如何被骗的。

如今,这起诈骗案立案已经一年了,仍然没有任何消息。今年9月21日,有投资者在互动平台询问这一案件的进展,并追问拉卡拉内部是否进行了反思?对此,拉卡拉回复称,该案件尚处于公安机关侦查阶段,有重大进展公司将及时进行公告。但是,对于投资者要求的“反思”,拉卡拉避而不谈。

谁在掏空上市公司?

值得注意的是,联想和孙陶然控制的拉卡拉从上市第一天起,就将拉卡拉变成了自己的“提款机”。过去三年,联想和孙陶然通过大手笔分红、收购垃圾资产、回购、减持等手段不断掏空上市公司。

2019年,拉卡拉上市时募资12亿元。第一年发布年报时,拉卡拉便甩出分红大礼包:现金分红8亿元,以资本公积金向全体股东每10股转增10股。2019年,拉卡拉的扣费后净利润只有7.93亿元。也就是说,拉卡拉把赚得钱全分光了。

2020年,拉卡拉再次宣布分红8亿元,占当年净利润的92.11%。

两年大手笔分红最大获益者正是联想控股和孙陶然兄弟俩。截至2020年,拉卡拉前十大股东合计持有2.625亿股股份,占公司股份比例为65.63%。其中,第一大股东为联想控股,持有1.13亿股股份,占比28.24%;拉卡拉创始人孙陶然持股2762.64万股,占比6.91%;孙陶然的兄弟孙浩然持股1941.84万股,占比4.85%。其余的也都是拉卡拉上市前进入的高管、机构投资人等。

按股权比例计算,2019年和2020年,前十大股东通过分红获得10.5亿元,其中联想获得4.5亿元;孙陶然获得1.1亿元;孙浩然获得7760万元。

除了分红外,拉卡拉还不断并购来掏空上市公司的资金。

2020年4月9日,拉卡拉宣布拟斥资21.16亿元收购上市前剥离的金融类资产广州众赢维融智能科技有限公司和深圳众赢维融科技有限公司,这两家公司主要业务为小额贷款,根据拉卡拉的披露,两家公司2017年至2019年每年净利润均超过2亿元。

由于这两家公司在2016年10月曾一度被拉卡拉剥离出去,拉卡拉上市后再次高价回购,不能不让人怀疑其中有猫腻。深交所当然也注意到拉卡拉的这一骚操作。深交所发函询问,拉卡拉此举是否存在监管套利,是否有损上市公司利益?

在监管压力及媒体连番追问下,拉卡拉试图将贷款业务重新包装上市的企图以失败告终。2021年3月31日,拉卡拉宣布终止收购广州众赢和深圳众赢。

但孙陶然没有放弃,他采取了蚂蚁搬家的方式继续高溢价对外并购。

2021年5月8日,拉卡拉发布公告称,拟斥资9亿通过协议转让的方式向关联方西藏耀旺网络科技有限公司(以下简称“西藏耀旺”)收购其持有的蓝色光标已上市流通A股股份1.44亿股。拉卡拉收购标的股份占蓝色光标总股本的5.78%,收购完成后,拉卡拉将成为蓝色光标第二大股东。

孙陶然也是蓝色光标的创始股东,蓝色光标2010年2月在创业板上市后,走的就是玩并购,做大市值的路数。这一套路深受并购玩家孙陶然的影响。但是,蓝色光标收了一堆垃圾资产,其盈利能力并没有得到实质性改善。

截至2019年末,蓝色光标商誉净额为49.02亿元,使用寿命不确定的无形资产9.88亿元,合并占资产总额 31%。财务报表上肉眼可见一堆窟窿。

拉卡拉上市后饥不择食收购垃圾资产的模样,像极了当初的蓝色光标。

2021年8月17日,拉卡拉宣布以自有资金5000万购买北京中北联信用评估有限公司(下称“中北联”)100%股权,交易对手为上市公司的股东联想控股和董事长孙陶然,中北联被收购时净资产为2018.58万元,此次并购溢价1.47倍,溢价金额近3000万。

值得注意的是,中北联曾是拉卡拉旗下公司,5年前与拉卡拉小贷等贷款公司一起被剥离,目的是为拉卡拉上市扫清障碍。上市成功后,孙陶然再将这些资产买回来,来回倒腾的结果,联想控股和孙陶然不仅赚得盆满钵满,还将证监会和二级市场投资人耍的团团转。

拉卡拉还通过回购方式为解禁股东打掩护。

拉卡拉2021年1月3日发布公告,宣布以自有资金回购公司股份,用于后续股权激励,回购资金总额为3亿元-6亿元,回购价格不超过40元/股。截至2022年11月,拉卡拉累计回购公司股份数量为2016万股。

从时间点上看,拉卡拉的回购似乎在为老股东解禁套现保驾护航。

2022年4月29日,拉卡拉上市刚满三年,解禁股东开始纷纷宣布减持。其中,第一大股东联想控股宣布在6个月内减持不超过4679万股,即不超过公司总股本比例6.00%。截至11月末,联想减持了1682万股,价格在16.94-18.4元之间。

同期,拉卡拉老古董达孜鹤鸣永创投资管理中心(有限合伙)减持1003万股股票,占拉卡拉总股本的1.29%,减持均价为18.16元;天津台宝南山管理咨询中心(有限合伙)减持260万股;孙陶然的兄弟孙浩然减持了780万股。

上述股东减持价格均高于目前拉卡拉的股价,从这一点看,老股东对拉卡拉还是非常了解的。随着三季度拉卡拉业绩的加速恶化,解禁股东套现的难度无疑又大大增加了。

这一次,拉卡拉还能拿出新魔法吗?

安全POS机 拉卡拉申请

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/30363.html

相关推荐

-

代理拉卡拉:9 个你应该知道的支付系统开源项目

9 个你应该知道的支付系统开源项目 如果你希望学习如何实现支付系统,那么本文为大家列出的码云上 9 个优秀的支付开源项目,将有助于你了解在自己的应用中如何加入对支付功能的支持,希望…

-

POS机安装:信用卡增长迅猛 银行加码零售业务

信用卡增长迅猛 银行加码零售业务 来源:经济参考报 近期密集亮相的银行年报显示,零售业务正成为不少银行重要的收入来源,在部分股份制银行中营收占比甚至超过一半。其中,信用卡业务成为银…

-

安装POS机:分享15家银行额度调整方式,你的信用卡也能提

分享15家银行额度调整方式,你的信用卡也能提 今天是2019年的第一天,新年快乐!我们还在假期中,可以放松一下了。吃喝玩乐,逛街聚会,你的信用卡额度够用吗?元旦分享15家银行的提额…

-

移动POS机:如果人生可以再来一次,我会做一个怎样的智能 POS 机

如果人生可以再来一次,我会做一个怎样的智能 POS 机 作为国内最早一批的智能 POS 产品先行者,那时的行业远没有今天这么热闹,没有巨头的补贴,没有智能硬件的概念,没有 O2O …

-

拉卡拉电签:POS机费率大涨!支付公司:用户你别无选择!

POS机费率大涨!支付公司:用户你别无选择!安装POS机 POS机行业近期这一波涨价浪潮让四方震惊! 即便优惠费率得以继续延长,但是依然未能止住涨价趋势! 涨价的目的无非是为了获得…

-

POS机办理:信用卡提额六建议六避免

信用卡提额六建议六避免 最近,小编收到一些卡友的留言,发现大多数都围绕两个问题:一是如何办下一张信用卡,二是如何提升额度。 今天小编就来说说如何提升额度。归纳起来就是六个“建议”和…

-

手机POS机:多款POS机费率上涨!单笔刷卡一万要付上百元手续费

多款POS机费率上涨!单笔刷卡一万要付上百元手续费 9月23日消息,据《领取POS机每日经济新闻》报道,最近多款POS机的费率在上涨,而且涨幅惊人。不过,本轮上涨的主要是个人使…

-

拉卡拉POS机免费办理:「超扬气的一周」真羡慕你们肤白貌美,出门吃火锅还不用刷卡……

「超扬气的一周」真羡慕你们肤白貌美,出门吃火锅还不用刷卡…… 7月5日,重庆移动金融有限责任公司和中国银联重庆分公司共同宣布,一款专为重庆市民量身打造的“重庆钱包”正式进入全面公测…

-

免费POS机:银行信用卡汽车分期准入条件(准车主请收藏)

银行信用卡汽车分期准入条件(准车主请收藏) 车主关心的,就是我们提供的,请关注“车帮帮”头条号。 原创版权,转载注明出处。 一、分期金额八万元以下一证通专案 (一)客户准入标准(以…

-

pos机刷卡:新大陆、移远、华为联合发布全球首款NB-IoT POS机

新大陆、移远、华为联合发布全球首款NB-IoT POS机 近日,新大陆、移远、华为联合发布全球首款NB-IoT POS机。自NB-IoT技术被正式纳入5G物联网候选技术集合后,又一…

{kind=link}