拉卡拉:没有护城河 挑战特别多pos机是什么

因参股公司考拉征信的涉黑产事件,拉卡拉犹如坐上了火山之口。

不久前,考拉征信因涉及非法泄密公民信息并非法获利3800万元,被江苏淮安警方查获。据悉,考拉征信非法出售认证端口并非法缓存数据,将上亿条公民个人信息泄露,而这些数据被小贷公司利用,进而实施套路贷犯罪。

股权层面上,考拉征信由考拉昆仑全资控股,而拉卡拉是考拉昆仑的第一大股东,持股比例为32.4%。事件经媒体曝光之后,拉卡拉股价迅速跌停,市值一天蒸发20亿。但从数据上看,考拉昆仑连续三年对拉卡拉贡献的都是负利润。也就是说,如果拉卡拉不遭遇巨额连带罚款,此时本身对安全POS机拉卡拉利润表现影响有限。

非实质性利空导致的股价下跌,往往给了优质公司股票一个难得的买入机会。那么面对拉卡拉因为参股公司涉黑产而暴跌的股价,是否可以抄底买入?

答案恐怕是否定的。拉卡拉虽然从C端成功转移到B端,但公司收入结构单一、抗风险能力差的问题依旧突出。而随着刷脸支付的渐行渐近,拉卡拉的B端业务,又一次面临被颠覆的风险。

没有护城河的生意,大都不是好生意。这从拉卡拉十多年曲折发展的历史上,得到了很好的诠释。

C端业务 一夜回到解放前

拉卡拉在第三方支付开始发展的早期,通过便民支付的创新性商业模式,成为线下支付领域最早的行业霸主。

作为第三方支付行业的老兵,拉卡拉POS机办理拉卡拉最早成立于2005年,公司的前身叫做乾坤时代。国内的第三方支付最早在2000年出现,随后行业迎来高峰,银联在线、支付宝、快钱、财付通等主要的第三方支付玩家均在前后几年成立。

曾几何时,支付宝、财富通都要尊称拉卡拉一声“前辈”。虽然支付宝成立时间略早于拉卡拉两年,但当支付宝还在打着“你敢付,我敢赔”的口号在线上支付领域辛苦拓展时,拉卡拉就凭着便利超市的装机战役,迅速占领了线下支付市场。

所谓便民支付,就是通过拉卡拉的便民支付终端,人们可以轻松进行信用卡还款、跨行转账以及水电费缴纳等日常支付服务。在这第三方支付发展的早期,无疑是非常实用且可信赖的支付方式。因为在移动支付还没有普及的年代,信用卡还款最早只能去银行网点或则其自助服务终端ATM进行。由于商业银行的终端布点有限,拉卡拉便民支付点的出现,大大缓解了商业银行的排队压力。

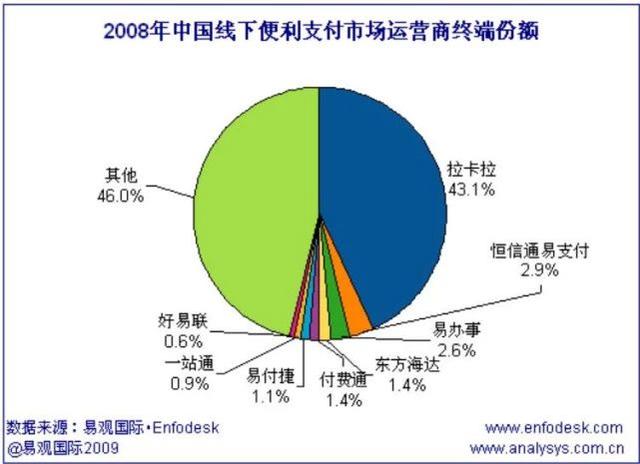

在拉卡拉的巅峰时期,行业内难逢敌手。数据显示,截止到2009年底,拉卡拉在全国近百个城市中品牌超市的覆盖率达到99%,全国的便民支付点数量超过3万个,月度成交量超过600万笔。在北京、上海、深圳等大中型城市,拉卡拉的数量“都超过了邮政报刊亭”。根据易观国家数据,2008年拉卡拉位居在第三方支付线下市场的份额达到43.1%,位于行业绝对第一的位置。

然而,随着移动互联网的快速发展,拉卡拉的便民支付服务变得不再“便民”。因为到了移动支付时代,人们根本无需再去拉卡拉的支付点,只要在手机上动动手机,就可以完成信用卡还款、生活缴费等支付需求。支付宝、微信支付快速成为移动支付领域的双巨头,而拉卡拉在线下支付领域的地位像是一夜之间被推翻。

数据显示,截止到2018年底,支付宝与微信支付两大巨头移动支付领域的市场份额已经超过90%,拉卡拉的份额已经不足 1%。

失之东隅,收之桑榆

借助早期在便民支付领域的地位,拉卡拉在2011年就拿到了第三方支付的全国牌照。在C端市场被打败的拉卡拉,将业务重心逐渐转向企业收单业务上,并一步步在B端站稳脚跟。

B端收单业务利润微薄,在没有规模效应时难以赚钱,因而在行业发展早期,没有没多数企业重视。支付宝与微信也在扫码支付领域打的难分难解,并没有在B端投入太多精力,这给了拉卡拉难得的生存空间及布局时间。

做上了银行收单业务的拉卡拉,规模快速扩大。资料显示,2016-2018年,拉卡拉企业收单业务交易规模分别为1.1万亿、1.97万亿和3.65万亿,2018年同比增长85%。这也带动了公司营业收入快速增长,2018年,拉卡拉营业收入达到56.8亿,相比2017年的27.8亿直接翻倍。

根据拉卡拉的招股说明书,公司收单业务除了自行推广外,还通过第三方的商户拓展服务机构进行新商户的拓展工作。第三方拓展机构成功开拓的商户,拉卡拉为其提供一定比例的收单手续费分成。

这种模式对拉卡拉的商户拓展业务效果显著。截止到2018年,拉卡拉服务的商户数量总计达到1963万户,第三方拓展机构贡献的非直营商户高达1670万户,占比超过85%。从收单收入上看,2018年拉卡拉自有渠道的收单收入为9.16亿,而非直营商户所贡献的收入高达41.55亿,占比超过80%。

可以看出,拉卡拉在B端业务的野蛮生长与其在C端时期的便利店装机战役有异曲同工之妙,都是在找到一个商业模式后,快速覆盖,然后通过量来取胜。

早期的便民支付,并没有让拉卡拉赚到利润,拉卡拉自成立时起连续 6年均告亏损。直到2011年,才见到了单月的扭亏为盈。然而,随着移动支付的迅速崛起,拉卡拉的众多的便民支付点刷单量越来越低,这意味着公司早期的资源投入大量浪费,公司在2012年亏损金额高达2.86亿。

随着银行卡收单业务总量的快速爆发,拉卡拉终于在2015年实现了盈利。公司招股说明书显示,216年-2018年,拉卡拉营业收入和净利润快速增加,其中,营收分别为25.6亿元、27.85亿元和56.79亿元,同期的净利润分别为3.35亿、4.70亿和5.99亿,年复合增速达到34%。

三方推广暗藏弊端 刷脸支付颠覆挑战

借助于第三方服务机构拓展业务的方式,也给拉卡拉带来了一些隐患。一方面是第三方拓展机构难以管理,违规风险较高。一旦拓第三方展机构违规操作,拉卡拉也需承当相应责任,进而受到相应处罚。

另一方面,随着第三方支付收单市场竞争愈发激烈,多数家支付机构依赖第三方拓展机构进行客户开发,拓展机构话语权增强,因而拉卡拉不得不提升渠道的分润比例,这让公司的毛利率不断走低。招股说明书显示,2016年-2018年,公司收单业务的毛利率分别为65.47%、55.4%和42.24%,下滑趋势非常明显。

资料显示,2016年拉卡拉来自第三方的收单业务收入为8.93亿,支付给拓展服务机构的服务费用为4亿,服务金额占比为44.8%;而到了2018年,渠道代理收单业务收入虽然增长到41.5亿,但拉卡拉支付给商户拓展机构的服务金额也激增到27.84亿元,服务金额占比增长到66.99%。

不断增加的商户拓展服务费用支出,让公司在利润端明显承压,这从公司营业收入与净利润表现上也能看出来。2018年,虽然拉卡拉营业收入翻倍,但其净利润仅增长27.5%。

此外,随着刷脸支付的渐行渐近,拉卡拉又将面临颠覆性的挑战。

10月31日,银联商务发布了其全新的刷脸支付产品-蓝鲸。这就意味着,在刷脸支付领域,除了支付宝的“蜻蜓”和微信支付“青蛙”两款产品外,国家队也正式入局。

由于这三大巨头均是从硬件端发起进攻,对拉卡拉来说,最大的风险就在于硬件替代。一旦拉卡拉目前基于刷卡与二维码扫码为主的终端收单设备被取代,也就意味着B端市场的再次丢失,目前公司主要的收入来源-收单手续费收入也就失去。

拉卡拉显然已经领教过支付领域新技术的颠覆性力量。就在八年之前,移动支付的快速普及,给予了拉卡拉苦心经营的C端便民支付业务毁灭性打击,拉卡拉最终从个人移动支付领域扫地出门。

截止到2018年底,拉卡拉B端业务收入占比高达89%。在公司收入严重依赖B端业务的情况下,刷脸支付所带来的挑战可想而知。

这将是一场拉卡拉输不起的游戏。但在刷脸支付这个赛道,拉卡拉已经明显落后。一方面是与三大巨头在技术水平方面的差异,一方面也有企业综合实力的悬殊。支付宝、微信在刷脸支付硬件推广动辄几十亿、上百亿的资金补贴,显然不是拉卡拉目前的体量所能抗衡。

然而,等待刷脸支付硬件价格下降之后,B端市场还能留给拉卡拉多少份额?

是将已有的市场份额拱手想让,还是像行业巨头一样拿出巨额资金进行补贴式推广?没有护城河的生意,面对选择的时候,可做的总是非常有限。

代理POS机 拉卡拉智能POS机 手机pos机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/43125.html

相关推荐

-

代理POS机:银行最新公布一清POS机64家支付牌照名单

银行最新公布一清POS机64家支付牌照名单 一清POS机64家支付牌照名单!请大家擦亮眼睛,还在使用二清机的朋友们赶紧换一清机,避免封卡、降额,立哥温馨提示! 拉卡拉电签 作为市场…

-

电签POS机:车主必办的信用卡,每升油可节省2.5元

车主必办的信用卡,每升油可节省2.5元 油价高昂的今天,与我何干呢?说出来你们可能不信,我每升油只需要6元不到。你们可能说我加的是黑油,才会那么便宜,接下来我来告诉你们真相。 第一…

-

无线POS机:以推销POS机为名实施诈骗,涉案超八千万!200余人被抓

以推销POS机为名实施诈骗,涉案超八千万!200余人被抓 8月30日,南都记者从广州市公安局了解到,“百日行动”开展以来,全市抓获盗窃嫌疑人同比上升63%,破盗窃案同比上升45.9…

-

一清POS机:刷信用卡“跳码”,这些真相你要知道

刷信用卡“跳码”,这些真相你要知道 在跟大家普及跳码这个知识之前呢,我先来跟大家聊一聊银联刷卡费率问题,这个问题弄懂了,你就明白为啥你用POS机刷卡的时候,刷出来的商户和你实际消费…

-

卡拉合伙人免费代理:明知道刷pos机来套现要手续费,为什么还有这么多人这么做?

明知道刷pos机来套现要手续费,为什么还有这么多人这么做?无线POS机 pos机俗称就是刷卡机,主要的功能就是商户提供给客人刷卡支付的服务,增加自己商铺的支付方式,确保消费者的消费…

-

POS机代理:银行委托第三方催收信用卡欠款,是合法吗?

银行委托第三方催收信用卡欠款,是合法吗? 银行将信用卡催收业务外包并不违法,但是如果第三方催收公司有暴力的催收手段,那就是违法行为,银行要承担连带责任。 目前银行将信用卡催收工作外…

-

拉卡拉电签:白户如何申请大额信用卡?工商银行教你这一招

白户如何申请大额信用卡?工商银行教你这一招 大家都知道工商银行最喜欢有资产的人,但如果是白户想办一张额度大一点的信用卡,又该怎么做呢。 直接分享给大家方法,首先第一个,先做筹备。 …

-

POS机:天津物业管理系统哪家好?

天津物业管理系统哪家好? 在互联网思维的加持下,越来越多社区开始注重智慧社区的建设。而物业管理系统作为其中重要的一环,是实现智慧社区落地的重要推动者和执行者。为了减轻物业的财务人员…

-

拉卡拉代理加盟:POS机随身带,你刷卡也能还款!

POS机随身带,你刷卡也能还款! 智能POS机 地点:信阳市拘留所。 时间:2017年7月5日下午。 人员:信阳市平桥区人民法院执行干警三名; 申请执行人赵某某;被执行人苏某;案外…

-

个人POS机:好消息!嘉联支付牌照续展基本稳了

好消息!嘉联支付牌照续展基本稳了 支付牌照中止续展九个月的嘉联支付迎来了好消息。 撰文 |张浩东 出品 | 支付百科 近日,嘉联支付母公司新国都发布了关于子公司支付牌照续展相关进展…

{kind=link}