负债脱坑手册第六章(解构征信报告):教你弄明白自己的征信报告

写在前面:

2021年写过一篇关于征信解读的文章,已经写得很清楚,不过为了让大家能够更好、更快的脱坑,这次整理脱

坑攻略在此带领大家一起来深入研究一下征信报告。

虽然过去了两年的时间关于这样的提问,“我的征信花了,还能贷款吗?”“我这样的征信还有银行能批贷吗?”

“我的征信是不是废了?”“征信多久才能变好”等等,依然没有减少,所以今天就全方位地为大家解读一下:什

么是征信报告,征信报告意味着什么,征信报道在什么情况下银行就不会再给发房贷款,只有读懂征信报告才知

道如何让自己的征信变得越来越好。今天就来就来一起详细学习一下征信报告(个人版)。

一、什么是信用报告(征信)?

征信报告分为个人信用报告以及企业信用报告,是由中国人民银行征信中心出具的记载个人信用信息的记录,用于查询个人或企业的社会信用。个人信用报告分为:详版与简版。详版会详细记录近五年内的每一笔信用交易信息的明细(如图一),而简版只是概述性的描述每个账户近5年内的信用交易状况(如图二)。一种是简版网查征信,一种是纸质详版征信。简版征信只能看年龄,婚姻情况,信用卡负债,信贷负债,逾期次数,查询次数,个人查询次数。详版征信除了以上,个人信息,住址信息,单位信息,负债的汇总,具体5年内哪个月的逾期,公积金信息。总的来说详版征信更详细,办贷款最好是提供详版征信。

图一:详版征信(征信改版前)

图二:简版征信

2019年5月个人新版征信正式面世,征信信息的时长及精细程度将进一步提升。2020年1月19日,二代征信系统正式上,个人信用记录体现近5年的个人信用信息的记录。

二、查询方式(打征信方式):

简版:中国人民银行征信中心(可以自己网上注册查询)或者登陆个人储蓄卡手机银行输入信用信息查询也可自助查询。

详版:需要到当地中国人民银行自主查询或自助打印机查询。

三、信用报告(详版征信的正确解读):

详版个人征信报告主要记录的信息主要分为五个板块,分别是个人基本信息、信用交易信息、信用交易信息明细、其他信息、信用报告查询记录。要想看懂信用报告首先我们先要了解的是信用报告中的字母、符号、数字等代表的含义,这些符号的解读位于征信报告的最后一页(如图三)。

图三:信用报告说明

在个人信用报告中,通常有以下表述符号:

/———表示未开立账户;

*———表示本月没有还款历史,还款周期大于月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

N———正常(表示借款人已按时足额归还当月款项);

1———表示逾期1~30天;

2———表示逾期31~60天;

3———表示逾期61~90天;

4———表示逾期91~120天;

5———表示逾期121~150天;

6———表示逾期151~180天;

7———表示逾期180天以上;

D———担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

POS机Z———以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C———结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G———结束(除结清外的,其他任何形态的终止账户)。

#———还款情况未知

了解清楚信用报告中的符号接下来我们一起来解征信报告。

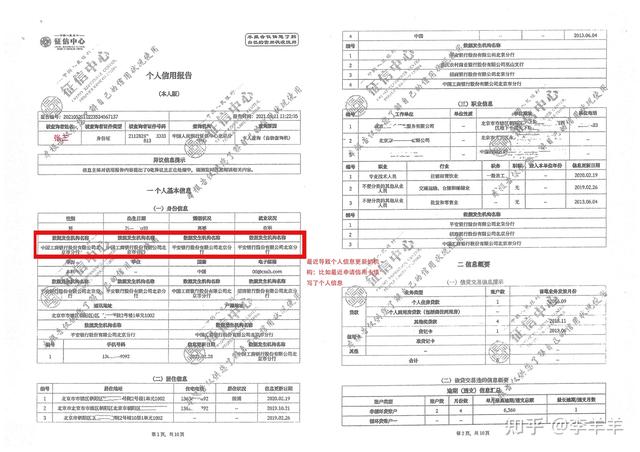

1、征信报告的第一部分是个人基本信息,手机POS机包括姓名、证件类型及号码、通讯地址、联系方式、婚姻状况、居住信息、职业信息等(如图四)。这些信息人民银行都是怎们获得的呢?其实这些信息都是平常我们在办理银行储蓄卡、信用卡、贷款或者其他业务时,填写相关材料后,由人民银行向受理银行收集而来。例如红色标线指的是:最近因为哪些机构有录入个人信息,进行了更新,其他内容为个人基本资料。

注意事项:那若果一位朋友频繁申请信用卡,且每次录入的信息都不一致,那对申请信用卡、贷款户有影响吗?当然会有影响,频繁的更换工作信息、居住信息等说明了该客户的工作并不稳定,申请信用卡、贷款等业务必然导致评分下降。

图四:个人信息页

2、征信报告的第二部分是信用信息概要,主要包含四部分内容分别是:信贷交易提示、信贷交易违约信息概要、信贷交易pos机怎么用授信及负债信息概要以及查询记录概要。

信贷交易提示:归纳总结了个人名下所有的贷款、信用卡等总账户数,包括首笔业务发放的时间,也就是看到这部分内容就能很明确的知道该用户从何时开始使用贷款、信用卡等,包括用了多少笔贷款和多少张信用卡。(如图五)

图五:归纳总结了个人名下所有的贷款、信用卡等总账户数

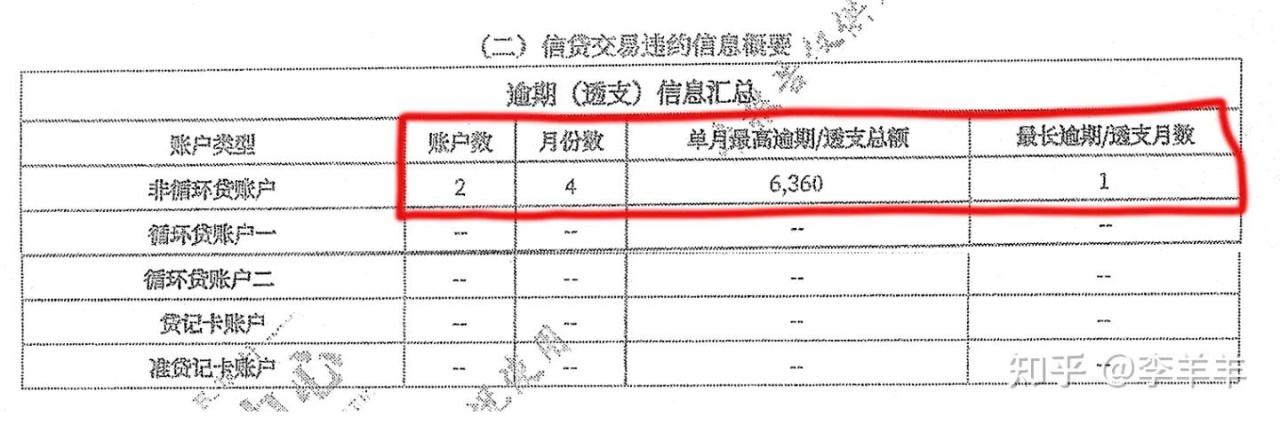

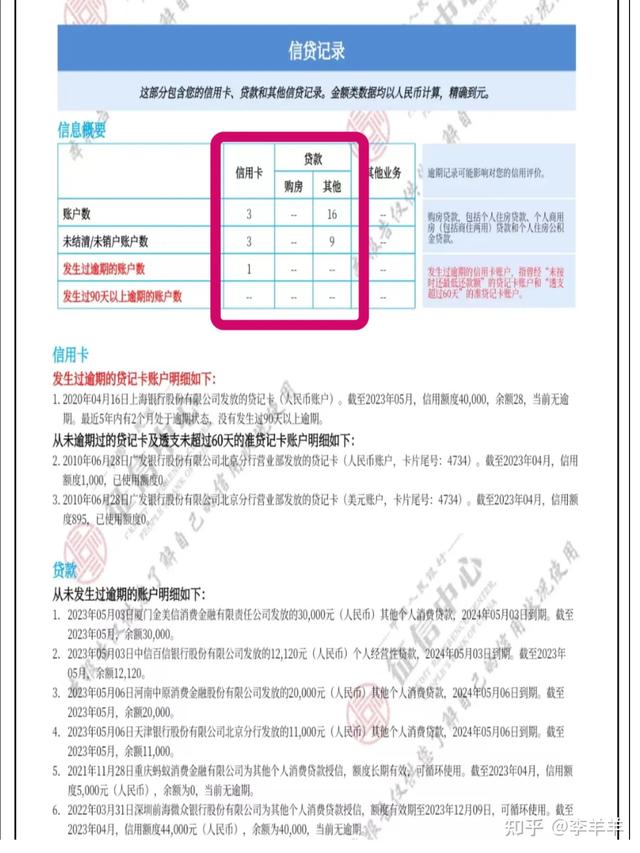

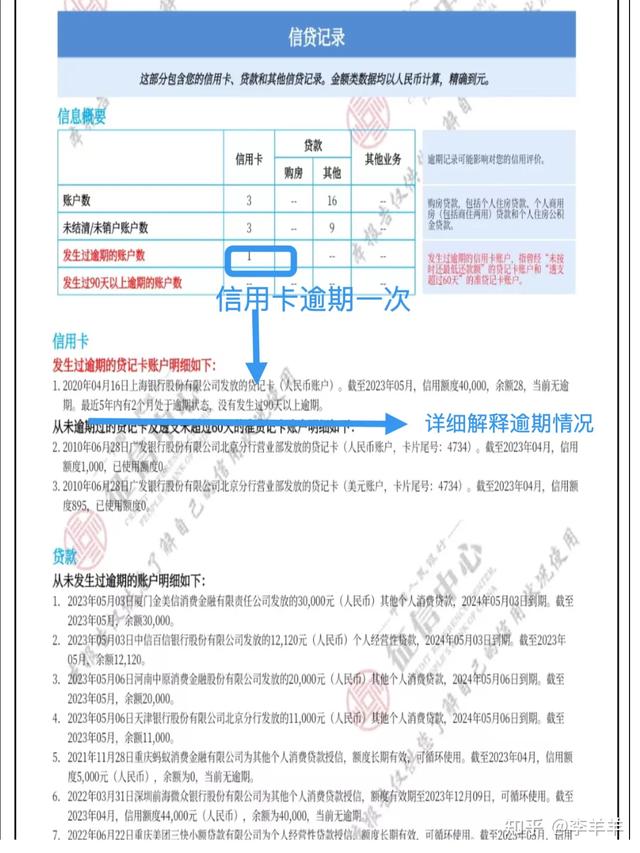

信贷交易违约信息概要:归纳总结了个人名下所有的贷款、信用卡等所有账户的所有逾期账户数、月份数、最大逾期金额、最长逾期时间(如图六)

图六:归纳总结了个人名下所有的贷款、信用卡等所有账户的所有逾期账户数、月份数、最大逾期金额、最长逾期时间

??:从该记录着可以看出,此人有贷款2笔,近五年内有4个月处于逾期状态,最大逾期金额为6360,最长逾期时间一个月。

信贷交易授信及负债信息概要:归纳总结贷款账户数目总和、贷款授信额度总和、当前欠款总和、近六个月应还款总和。归纳总结信用卡账户数目总和、贷款授信额度总和、单家最高授信额度、单价最低授信额度、近六个月平均使用额度。(如图七)

图七

??:从图中可以看出,此人共贷款4笔,总额度5455000,还有433802没有还清,近六个月的月供为51105

很多银行贷款审核时候都会考虑借款人的负债信息,看到“信用信息概要”就已经对借款人的负债信息了如指掌了,但是这里有一个bug就是,银行看的是近六个月内的平均使用额度,其实是有办法能够通过正确的使用信用卡来降低自己的负债率的。以后会单独写一篇关于如何降低负债率的文章。

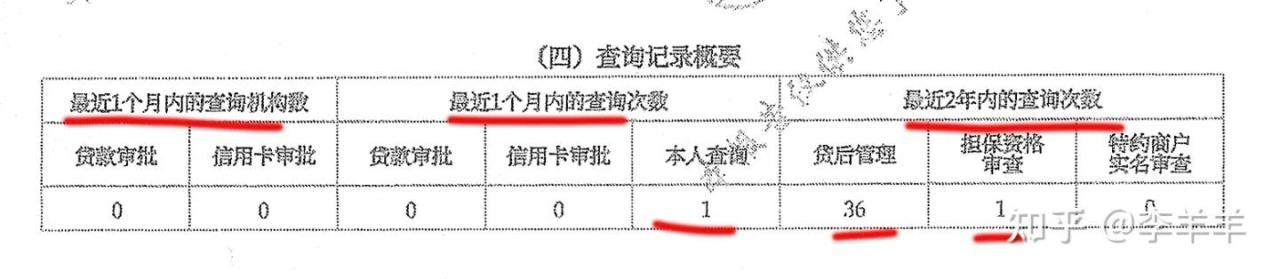

查询记录概要:详细记录信用记录查询次数,包含:信用卡审批总次数、贷款审批总次数、担保资质审核总次数、特约商户实名审查总次数、本人查询总次数、贷后管理总次数。(如图八)

图八

3、征信报告的第三部分是:信贷交易信息明细,包括内容如下:

非循环贷账户,详细记录每笔贷款发放机构、授信额度、剩余本金、月还款金额、贷款期限、剩余还款期限、当前状态、近五年内是否存在逾期、逾期时间、逾期时长、逾期金额等;(如图九)

图九

??:可以看出此人该账户近五年内没有逾期记录

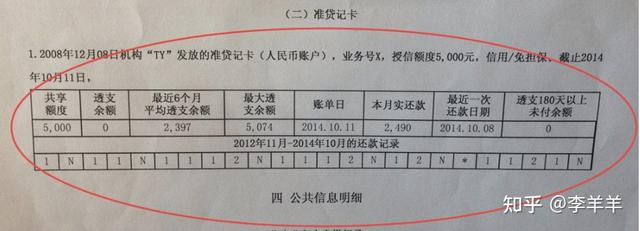

贷记卡账户,记录每张信用卡的发放机构、授信额度、已用额度、当月应还款金额、近六个月平均使用额度、、当前状态、近五年内是否存在逾期、逾期时间、逾期时长、逾期金额等;(如图十)

图十:方式与图九一致

征信改版以后,体现的都是借款人近5年内的信用记录,一般银行审核贷款人资质,主要参考近两年内的信用记录,一般要求两年内不能连三累六,连三是指最长逾期时长不超过3个月累六则是所有账户数逾期次数不得超过六次。也就是信贷交易信息明细如果出现“3”或者超过六个数字,贷款就很容易因为征信的原因导致拒贷。

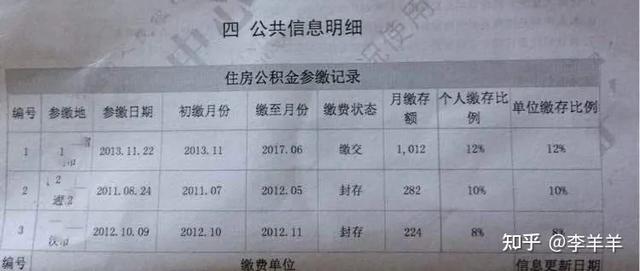

4、征信报告的第四部分是:其他信息如社保缴存记录、公积金缴存记录、法院执行信息等。(如图十一)

图十一

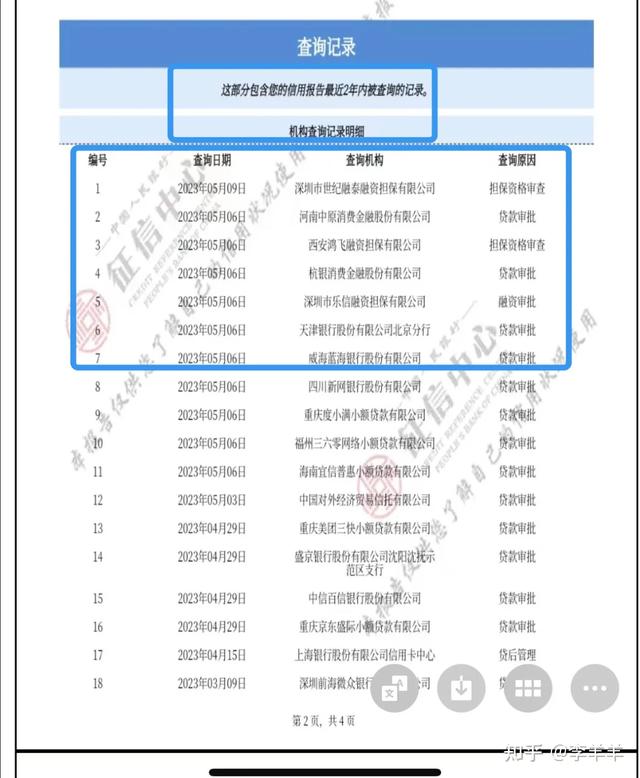

5、征信报告的第四部分是:信用记录查询信息,详细记录近五年内查询信用记录的机构名称、查询时间、查询原因。(如图十二)

图十二

??:可以看出此人近两年内没有申请过贷贷款和信用卡,说明近两年收入稳定,一直不需要资金。

其中:本人查询、贷后管理不影响贷款审批,其他均会影响贷款审批。银行审批贷款一般要求征信查询次数:一个月内不超过4次,三个月内不超过6次,六个月内不超过8次。而很多网友说的我的征信花了的意思就是“钱没借到多少征信查询次数却很多”

到此,我们已经学会如何看懂自己的征信报告了,那关于我的征信到底还能不能贷款,我们又如何进行判定呢?接下来给大家几个标准就可以自行评估了。

1、不能有当前逾期,意思就是征信报告当中不能体现出当前还有逾期的欠款,如果有肯定是不可以的。换位考虑一下也是,目前还欠着别人的钱没还呢在找我们借我们也不会借。

2、不能连三累六,连三累六确实是硬伤,如果有何容易就被拒贷了,这体现的是一个人的行为习惯、从逾期次数上就可以看出他的还款意愿,真的有一类朋友不是不还钱就是每个月都晚那么几天。可能我们觉得我晚几天怎么了,我又不是不还而且我还支付了违约金,让银行挣钱了,其实这样会影响银行对资金回笼的整体规划。换位思考,我们知道我们10号有一笔钱可以回款,11号有一个投资项目,如果钱能够正常回来我们就又可以投资一笔,但是因为回款完了两天项目没赶上是不是也会很生气。如果逾期金额1000元以下可以沟通。

3、网贷笔数:网贷笔数超过3笔,授信金额超过3万,综合评分就不会太高了。为什么呢?几千块钱或者万八千也要借钱一方面说明自己没实力、另一方面说明家人没实力、还能说明朋友没实力、还能说明人际关系可能也没实力。(额,抱歉伤害到了朋友)

4、查询次数:银行审批贷款一般要求征信查询次数:一个月内不超过4次,三个月内不超过6次,六个月内不超过8次。这也是硬伤,换位思考:借遍了一个圈子都没借到钱还想找我借想的美。

5、没有起诉执行、违法乱纪

6、综合评分:综合评分总和的到底是个什么?如果你没有以上硬伤或者最巧的事情发生了自己身上,刚刚卡在那个似是而非的位置上,那就要综合考虑了,那综合什么呢?征信报告的第一部分,你的工作稳定吗?你居住的稳定吗?你居住的是一个什么地方?是自己买的还是租的?你的公司有实力嘛?(显然国企事业单位更占优势)你社保公积金交的多吗?等等。

四、简版征信报告

简版的征信报告只能够看到,负债概况,是否有逾期是否有超过90天的逾期,以及查询记录,这三系那个也是征信报告的三个必看

1、可以看看信用卡账户数,以及未结清的未销户的账户数。

信用卡账户数≠信用卡张数,信用卡分为单币卡,双币卡,N币卡。

单币卡:1张信用卡支持1种货币为“1个”账户

双币卡:1张信用卡支持2种货币为“2个”账户

N币卡:1张信用卡支持1种货币为“N个”账户(常见为工商银行)

多数信用卡为双币信用卡,虽然只有一张信用卡,但信用报告中“信用卡账户数”为“2”,两个账户一般为人民币结算账户和美元结算账户:

看贷款账户数以及未结清的账户数。

未结清的账户数包含银行信贷、网贷。

网贷放款资方体现在征信上的分别有银行、消费金融、小额贷款公司

网贷超过7笔以上,办理信贷、房贷、车贷就会被拒。甚至有的银行都不允许有小贷,比如平安银行和中信银行。

信用卡、贷款总账户数

2、信用卡、贷款发生过逾期的账户数以及是否有超过90天的逾期

这里指5年内逾期总信用卡账户数和总贷款账户数,并不是总逾期次数。

信用卡、贷款逾期记录

3、征信查询次数。

简版的征信要远比详版征信容易看懂就不过多赘述,这次再次整理关于征信的内容,主要目的是为大家网贷脱坑做好准备,所以下面罗列了一些,关于银行对于贷款审核的评估标准,建议收藏。

五、征信注意事项;

1、查询记录很重要

我把这项写在了最前面,原因是这一点是最容易避免的,同时也是最容易忽略的,但却是银行审核的敲门砖,也就是说,银行说最近2个月查询不能超过4次,你超过了在想批贷是绝对没有可能的。所以把这项写在了最前面。

我们常听很多人说的征信花了,其实就是近几个月查询次数多。贷款审批,信用卡审批,保前审查,担保资格审查,这些都属于查询次数。有的银行看近两个月不超4次查询,有的银行近3个月不超8次查询等等,各家银行要求不同。征信最好养的就是查询次数,如果资质符合银行贷款审批,只需要看这家银行对于查询次数的要求。养两个月,三个月,最多六个月征信查询次数就养回来了。

2、信用卡用卡率很重要

有些银行要求信用卡使用率不要超过信用卡授信额度的70% ,什么意思呢,比如你有5张信用卡,总授信额度20万,所有的信用卡使用额度控制在14万以内。 没用的信用卡及时销户。未激活的信用卡最好也及时销户。另外注意持卡率不要太高。关于信用卡可以阅读之前为大家整理的两篇文章。

为什么有的人用信用卡后负债累累,有的人却乐在其中,十幅图解读信用卡的正确打开方式 – 李羊羊的文章 – 知乎 https://zhuanlan.zhihu.com/p/411330372

办个信用卡为什么这么难?适用于想要单卡十万的朋友,请认真看完。 – 李羊羊的文章 – 知乎 https://zhuanlan.zhihu.com/p/428585011

3、关于逾期

银行信贷中要求看近两年内不连三累六。意思是24个月内不能逾期超过90天(详版征信上看到3),24个月内所有的逾期次数累计不能超过6次(详版征信上的数字超过6个)。(具体每家银行要求也不一样)

如果近两年出现连三的逾期记录,办理信贷、车贷、房贷都会有难度。(当然也看逾期金额)

超过两年外的连三的逾期,也会有影响。

连三以上的逾期,比如连4,连5,连6,连7,近5年内不要想着办理贷款了。

4、关于网贷

谨记:你的征信上出现网贷查询、网贷记录就是减分项目。你可以这么粗暴的理解,你谈了一个女朋友,人家问你他过几次恋爱?你回答没谈过,我就piao过五次。你觉得姑娘会认为你是好人吗?更有甚者回答没谈过,尝试着piao过几次,对方还不同意。结局你自己考虑。

毫不夸张的说网贷在银行眼中的地位就是如此。而你是想做piao客还是piao而未遂呢?

写在最后:

征信最重要的三个地方,负债,逾期,查询。

可以说负债不过度,逾期不能有,查询不能多,就是好征信。

以上就是关于个人信用记录(征信报告的一切问题你懂了吗?)希望能够收到赞同与关注。

到这期,关于《负债脱坑手册》已经整理了六期,从心态到基础的知识基本上全部分享完,下一篇为大家构筑脱坑的思维逻辑,负债的人到底是如何一步一步从坑里出来的。一定要收藏加关注。

跟我学,脱坑不再难。

pos机套现 代理POS机 拉卡拉

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/44004.html

相关推荐

-

POS机官网:央行二代征信系统所需要知道的几点常识

央行二代征信系统所需要知道的几点常识 中国人民银行二代征信系统正式切换上线,卡神小组根据官方的公告,自2020年1月19日起,人民银行征信中心将面向社会公众和金融机构提供二代格式信…

-

pos机套现:信用卡套现:有的套现20万炒股月赚数万 有的成卡奴_1

信用卡套现:有的套现20万炒股月赚数万 有的成卡奴 楼市调控升级,用信用卡加杠杆买房正被整肃。近日建行、农行、招行、兴业等多家银行密集发声,限制信用卡在房地产类商户刷卡。 这是信贷…

-

拉卡拉官网:学长,清明节春游我想出去玩点不一样的~

学长,清明节春游我想出去玩点不一样的~ 关注我,你的眼睛会怀孕 清明春游正当时 智能硬件带你飞 春天来了,万物复苏,彩蝶纷飞,狗熊撒欢,又到了**的好季节,学长回忆起那年家乡的山野…

-

安装POS机:拉卡拉:关于回购公司股份实施结果暨股份变动公告

拉卡拉:关于回购公司股份实施结果暨股份变动公告 个股详细介绍 主营业务:为企业用户提供收单服务和向个人用户提供个人支付服务,向客户提供第三方支付衍生服务 主营业务构成 董事会经营评…

-

拉卡拉POS机传统出票版:某金融营销一体机只要2980的骗局!垃圾平板抱回家!

某金融营销一体机只要2980的骗局!垃圾平板抱回家! 最近朋友们的朋友圈都看到这样的消息:仅需一台机器就可以办理28家银行信用卡,24家银行内部提额,后台免费包装。而针对这个一体机…

-

正规POS机:聚合支付服务商能赚多少钱?|十字财经

聚合支付服务商能赚多少钱?|十字财经 文|李意安 即使不知“聚合”为何物的人,也必然在扫码支付的过程中听到过支付宝或微信到账的播报声。 长期以来,在大多数人的概念中移动支付的代名词…

-

卡拉合伙人免费代理:信用卡“恶意透支”“非法套现”离被判刑不远了

信用卡“恶意透支”“非法套现”离被判刑不远了 “恶意透支”“信用卡套现”……用这些关键词在中国裁判文书网进行检索,可得到数百条结果。信用卡的普及在提振国民消费,改善居民生活质量的同…

-

移动POS机:各行信用卡办卡建议,及新户判断规则

各行信用卡办卡建议,及新户判断规则 最近建行出了两则公告:My love信用卡要在12月1日退市了,龙卡汽车卡专项积分每年兑换上限为100万分;相关卡友了解。 各大行信用卡卡种多样…

-

pos机怎么用:与高质量发展同行-CFS2022中国财经峰会候选品牌震撼亮相:拉卡拉

与高质量发展同行|CFS2022中国财经峰会候选品牌震撼亮相:拉卡拉 CFS2022第十一届财经峰会暨2022可持续商业大会定于今年7月28日至29日举行,主题为“激活高质量发展澎…

-

一清POS机:两万额度的信用卡,如何去划分金额和笔数?

两万额度的信用卡,如何去划分金额和笔数? 一张两万额度的信用卡,我们要养好它,应该怎么去划分金额和笔数?这个其实对于很多新手而言都是一知半解,根本不知道如何划分如何分配。搞不清楚怎…

{kind=link}