频繁收到监管问询函,有着“A股支付第一股”之称的拉卡拉,在上市前可能没料到自己有如此之高关注度。

近日,因计划收购此前剥离的两家公司,拉卡拉再次受到多方关注。

收购背后,是移动支付巨头激烈竞争下,拉卡拉支付主业的增长乏力;而金融业务嵌入上市公司,则需要警惕潜在风险的传导。

21亿吃起“回头草”

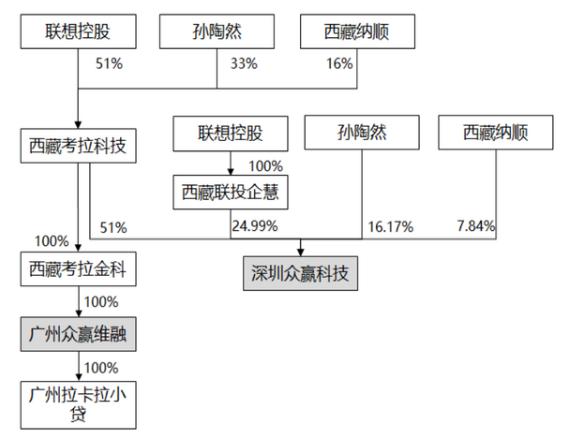

4月9日,拉卡拉发布一份资产收购公告,公司计划使用自有资金19.09亿元和2.07亿元收购广州众赢维融智能科技有限公司(广州众嬴)、深圳众赢维融科技有限公司(深圳众嬴)100%股权。

上述拟收购的两家公司,正是拉卡拉在IPO前2016年剥离出去的10家金融增值业务公司中的两家。

广州众赢主要通过子公司广州拉卡拉小贷开展互联网小额贷款业务;深圳众赢主要向银行、信托公司等输出风控和反欺诈技术服务。

而谈及收购和此前被卖的原因,也颇有意思。

收购的原因:广州众赢和深圳众赢通过多年经营,在金融科技领域积累了丰富的运营经验,形成了业内领先的风控能力,重视合法合规经营,其业务具有良好的稳定性和可持续性。本次收购广州众嬴、深圳众嬴将有利于上市公司提升核心竞争力,会产生良好的协同效应、实现上市公司与标的公司协同发展、共赢。

剥离的原因:剥离公司中的北京拉卡拉、广州拉卡拉的小额贷款业务的发展迅猛。属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付存在差异,导致管理范围增大、运营效率降低,将剥离公司的业务剥离出去,有利于专注于第三方支付业务的主营业务。

无线POS机

股权结构显示,“广州众赢”和“深圳众赢”的股东中,都能看到拉卡拉第一大股东联想控股和拉卡拉第二大股东创始人孙陶然的身影,分别持有交易标的51%智能POS机和33%的股份。

按照拟收购金额计算,若交易成行,联想控股可套现10.79亿元,孙陶然套现6.98亿元。

前后如此之大转变、又牵扯两大股东,也难怪深交所火速下发问询函,要求拉卡拉说明:本次收购是否存在监管套利,是否有损上市公司利益等。

支付主业收入同比下降17%

就从拟收购价格来看,此次交易还算公允。

昨日,拉卡拉回复深交所关注函时也表示,本次收购为净资产收购,价格公允,未增加公司商誉,未损害公司利益,进一步增厚公司利润。

不过相比拉卡拉“官方”的买卖原因,业内人士认为,上市前独留支付业务,显然更容易IPO过审,减少金融业务带来的变数;而如今收购金融资产,支付主业的增长乏力,显然是主因。

拉卡拉2019年财报显示,全年实现公司营业收入为48.99亿元,同比下降13.73 %,归属上市公司股东的净利润为8.06亿元,同比增长34.5%。

营收下降净利润却大增,一个值得注意的细节是,2019年,拉卡拉销售费用为7.14亿元,同比减少38.21%,主要为广告宣传和市场推广费同比减少导致。

另外,拉卡拉的主要收入来自支付业务,2019年占营收达88.71%;不过2019年,拉卡拉支付业务收入43.5亿元,同比下降16.74%。

显然,维持目前经营状态,拉卡拉盈利能力增速并不可持续。

6张小贷牌照

旱的旱死,涝的涝死。

目前,网贷行业以清退转型为主,转型的一大方向便是申请牌照成为小贷公司。

而在回复“同业竞争”这一问题上,拉卡拉、联想控股共被提及了6张小贷牌照。

除了上文提到的广州拉卡拉小贷,考拉金科还控制北京拉卡拉小额贷款有限责任公司、重庆市拉卡拉小额贷款有限公司;联想控股旗下则包括深圳市诚正科技小额贷款有限公司、武汉市国正小额贷款有限公司、合肥市国正科技小额贷款有限公司。

不过需要注意的是,除了广州拉卡拉小贷为网络小贷牌照颇具价值外,其他5张均为当地小贷牌照,价值远不如前者。

而据回复函,北京拉卡拉、重庆拉卡拉已经停止新增贷款业务,待现有存量业务逐步清理后,在符合监管要求的情况下办理停业、注销手续;同时,与第三方沟通转让事宜。

催收合规存疑

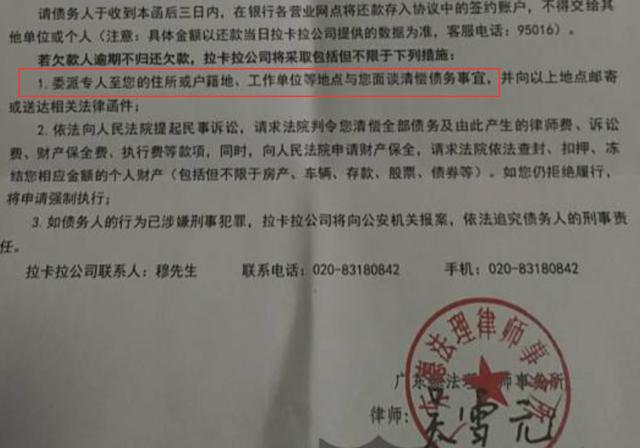

在深交所问询函里,对于此前媒体曝光的广州拉卡拉小贷“易分期”产品存在违规暴力催收的问题,监管一直“耿耿于怀”。

拉卡拉回复称,坚持文明合法合规催收,不存在暴力催收等违法违规行为。

见闻财经注意到,拉卡拉特别强调,“在催收工作中严格保护用户隐私,催收工作涉及到的电话、邮件、地址等信息,均由用户提供并获得用户的使用授权,并且不向债务人以外的其他人员透露债务人负债、逾期、违约等信息”。

通俗理解,不会爆通讯录。

但在黑猫投诉、聚投诉等第三方投诉网站上,却有多位用户投诉称遭到暴力催收。

4月12日,借款人投诉称,“这个月因为资金链断了还了一部分没有还清,造成逾期,但是每天挣多少还多少,跟催收人员解释,催收人员威胁我要爆我通讯录,结果第二天就拨打我通讯录联系人,还拨打我原来单位的电话,对本人名誉造成影响。”

另一位用户上传的拉卡拉律师催收函则显示,拉卡拉委派专人至用户住所、户籍地、工作单位等地进行清偿债务。

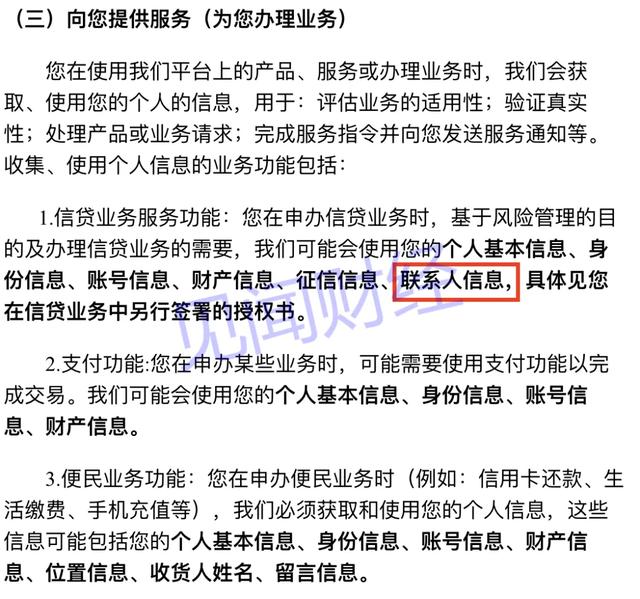

而今日见闻财经在注册拉卡拉金融时注意到,在信贷业务时,拉卡拉可能会收集使用“联系人信息”在内的多个信息。

既然“不向债务人以外其他人员”透露负债信息,那拉卡拉为何又要收集呢?

监管格外关注“暴力催收”,并非没有缘由,51信用卡去年就因暴力催收差点“凉凉”。

去年下半年,因考拉征信非法收集公民信息,拉卡拉大受波及;如今,拟将两家金融公司收入上市公司体系,相比是否有利益输送,股民或许更应该担心的是,是否会有金融业务潜在风险传导至拉卡拉。

POS机扫码 POS机领取

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/45321.html

相关推荐

-

安装POS机:亲测:Apple Pay在Pos机上刷卡的三种方式

亲测:Apple Pay在Pos机上刷卡的三种方式 Apple Pay上周登录中国以来,不少苹果手机用户踊跃“尝鲜”,绑定了信用卡,其中,有人还在支持Apple Pay的商户体验过…

-

拉卡拉代理加盟:终于迈出国门:Android Pay进入英国

终于迈出国门:Android Pay进入英国 安卓中国5月18日消息,谷歌移动支付服务Android Pay在近期正式进入英国,到目前在英国已经支持至少8家银行的银行卡绑定,若想使…

-

POS机安装:拉卡拉,末路狂奔

拉卡拉,末路狂奔 大年初一,一则消息在欣欣向荣的过年喜庆氛围里被忽视了:《全国首例二维码支付套现破案!涉事者月薪数千 涉案金额近百亿》。 这个消息引起了星空君极大的好奇心,要知道,…

-

POS机申请:别只顾着薅羊毛,信用卡中的收费项目你知道多少

别只顾着薅羊毛,信用卡中的收费项目你知道多少 信用卡是我们拉卡拉pos机官网日常生活中必不可少的消费工具,花明天的钱,办今天的事。特别是在资金紧缺时,如果能有几张大额信用卡,也能够…

-

移动POS机:可折叠手机支架 卡夹版

可折叠手机支架 卡夹版 刷微博、刷抖音、看淘宝、看微信…… 这个时代,每个人都在用坏习惯,努力消耗自己的颈椎寿命。 网上有个图特别好。 脑袋每低一点,颈椎承受的压力就越大。 搞不好…

-

无线POS机:代办信用卡诈骗频发!小心落入骗子圈套!

代办信用卡诈骗频发!小心落入骗子圈套! 防不胜防的骗术,也许下个受伤就是你! POS机申请 来源:苏州公安微警务、金融防骗卫士 用办卡人对金融知识的欠缺和急于办理大额信用卡的心理,…

-

移动POS机:忻州:公交扫码乘车已开通!内附更新公交路线

忻州:公交扫码乘车已开通!内附更新公交路线 为了保证广大乘客能够有更好的乘车体验,忻州公交公司今日起将进行新一代刷卡机在车载环境下的测试,为了设备测试和pos机怎么用正常乘车互不影…

-

POS机:信用卡和网贷还不上了?当你明白这几点,你就知道如何去应对了

信用卡和网贷还不上了?当你明白这几点,你就知道如何去应对了 POS机扫码 米咖法务 负债人关心的问题 米咖法务 许多的负债人在恶性债务爆发之后,都会提心吊胆,生活的压力、债务的…

-

POS机:网红信用卡变脸,“浦发AE白”新颜登场

网红信用卡变脸,“浦发AE白”新颜登场 昨天登录浦发信用卡官网时,赫然发现原来的“浦发AE白”双标信用卡已经被新版的“浦发AE白”单标信用卡所替代,“浦发AE白”信用卡以崭新的形象…

-

银联POS机:“POS机之王”上市:曾把支付宝踩在脚底,创始人地位不亚于雷军

“POS机之王”上市:曾把支付宝踩在脚底,创始人地位不亚于雷军 来源:牛头财经 作者 树高 如果你对“收单”很熟悉( 持卡人在银行签约商户那里刷卡消费 ,银行结算),一定会知道有一…

{kind=link}