公司研究:拉卡拉上市背后,是支付行业的资本爆发期?

拉卡拉今日开始新股申购,即将登陆A股,成为A股首只第三方支付股。可能拉卡拉给很多消费者的印象还停留在古旧的便利店自助终端上,对其不看好。其实近年来,由于互联网支付大行其道,拉卡拉已经悄悄的由2C为主转变为2B为主,并一跃成为商户收单业务龙头企业。

拉卡拉的业务历程

专注便民支付、顺风顺水的上半场

拉卡拉的创始人是孙陶然,其创业经历可谓是精彩异常——《电脑周刊》创刊者、蓝色光标创始人之一,可谓是既懂互联网、又懂营销的创业大师。

在多次成功创业之后,孙陶然瞄准信用卡还款难的痛点,联手柳传志和雷军在2005年成立拉卡拉。

成立初期,拉卡拉主要专注于便民支付领域,在全国范围内的社区便利店投放了十万余台便民自助终端,为个人用户提供信用卡还款、转账、银行卡余额查询、水电煤缴费等民生类支付服务,成为全国第一个电子账单服务平台。

当时,拉卡拉的这一业务可谓相当超前,前三年发展迅猛,成为国内最大的线下便民支付服务商。

春风得意马蹄疾,2010年拉卡拉开始涉足移动支付,初期推出了一系列针对商户和个人用户的移动支付硬件产品,包括POS机。

2011年5月,拉卡拉成为首批获得支付牌照的27家单位之一,获得全国性收单、网络支付、电视支付、预付费卡受理等业务许可。

2012年,拉卡拉顺理成章地进入银行卡收单领域,为线下小微零售企业解决刷卡难题。

到此,拉卡拉的业务进行得还算顺风顺水,然而同期支付宝也拿到支付牌照,开始大规模展开信用卡快捷支付、涉足公共事业缴费、推出余额宝之后,拉卡拉在个人支付领域面临前所未有的竞争压力,个人支付业务开始萎缩,重心开始转向商户收单服务领域。

被移动支付超越,发力2B端的下半场

2012年起,拉卡拉开始全面进入企业收单服务市场,急速扩张,但无论是搭建第三方支付系统还是开拓商户都需要投入大量的前期费用,因此,2013年-2014年公司连续两年陷入亏损,亏损额分别达到1.27亿元和1.97亿元。

2014年起,拉卡拉专注于对mPOS、智能POS等创新收单产品的开发,将服务内容申请POS机拓展到银行卡、闪付、二维码在内的全支付收单服务,也尝试布局移动互联网,推出智能手环,开发多个个人线上支付APP。

2015年起,规模效应逐渐体现,拉卡拉的业务进入快速发展期,并于当年实现了盈利。2015年下半年,公司还尝试开展信用贷业务。

2016年度,拉卡拉扩大直营推广力度,当年投放25.84万台智能POS终端。2016年下半年,公司为了专注于第三方支付业务经营,剥离了增值金融服务。

2017年起,拉卡拉在直营渠道投放60.31万台智能终端,另外开展了两期营销推广活动,通过给与渠道服务机构更高比例的分成,使得POS机具的投放激增了1411.53万台,并于2018年取得了营业收入的高速增长。

截至2018年末,拉卡拉的收单业务POS机具及扫码受理产品累计覆盖商户超过1,900万家,2018年收单业务交易金额逾3.65万亿元。

拉卡拉的营收和净利润及其同比增长(单位:亿元)

正规POS机

拉卡拉的营收和净利润及其同比增长(单位:亿元)

曲折上市路,激增的营业收入

由于2013年和2014年连续两年的亏损,拉卡拉在2016年以前都因不满足“最近两年连续盈利”的条件而无法上市,到了2016年,拉卡拉拟通过重组西藏旅游作价110亿“借壳上市”,但又恰逢并购重组监管趋严,借壳计划夭折。

随后,拉卡拉将信用贷业务拆分出来,2017年3月准备冲击创业板,然而半年以后,就被证监会中止IPO,原因是“申请文件不齐备等导致审核程序无法继续”。2018年3月22日,拉卡拉审核状态变成“已反馈”之后,就又再度陷入沉寂。直到今年3月12日,拉卡拉更新了招股说明书,才通过了审核,历时三年的上市之路终于在最后圆满。

从2016年度-2018年度,拉卡拉主营业务规模保持高速增长,收单和个人支付业务规模合计分别达到1.60万亿元,2.34万亿元和3.94万亿元。这个增速在第三方支付企业当中当属佼佼者。

作为第三方支付企业,拉卡拉的核心盈利模式是在支付过程中,按照支付金额的一定比例收取手续费。2016年起,拉卡拉针对直银联POS机营商户与非直营商户收取的手续费率趋于一致,且维持在0.1%-0.15%之间。

如此一来,营收的增长主要依靠在客户的拓展,在个人用户规模萎缩的情况下,公司的增长点主要还是在线下更多的商户处布置终端机。

然而,通过两次推广活动就让POS机的投放规模增加1411.53万台,商户数量由2016年末的335万户增长到2018年末的1670万户。如此快速的增长令人不太理解,因为在移动支付规模急速增长的当下,二维码支付已经成为每个商户的必备,POS机如此快速的增长似乎与移动支付的大潮有些相悖,也让人怀疑是不是为了上市拔高收入。

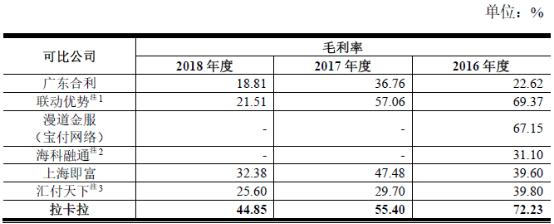

毛利率远高于同行

2016-2018年,拉卡拉主营业务的毛利率分别为72.23%、55.40%和44.85%。虽然毛利率逐年下滑(主要因为2016年剥离的小额信贷业务毛利率水平较高),但是与同行相比,公司的毛利率远高于竞争对手。对此公司的解释是第三方支付公司各自的业务模式有所区别。

公司招股书同时比较了汇付天下、海科融通和上海即富三家业务范围与公司相近的公司,公司毛利率水平同上海即富的差距缩小,但仍然远超过汇付天下。

公司的解释是与汇付天下的mPOS终端推广模式不同,汇付天下的mPOS终端是直接投放,终端折旧计入营业成本,使得毛利率水平偏低,而公司投放mPOS终端的方式是销售给渠道拓展机构,在销售时点不确认机具成本,而是将有效拓展的终端作为营销推广费计入销售费用核算,从而毛利率水平较高。

在大A股,一般毛利率远高于同行的公司往往会受到更多的质疑,随着拉卡拉的上市,未来可能要接受来自市场更多的考验了。

(点击右上角【关注】,每天开盘前查看新浪大数据优选的三只短线金股)

文章内容仅供参考,不构成投资建议 ,投资有风险,入市需谨慎!

无线POS机 POS机官网 拉卡拉电签POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/4975.html

相关推荐

-

信用卡逾期影响详解,没超过这个时间就不用担心

信用卡逾期影响详解,没超过这个时间就不用担心 #谣零零计划#!大家平时在用卡时最担心的就是逾期了,因为一旦征信产生污点,以当下各大安装POS机金融机构对征信的要求来看,后续都会造成…

-

拉卡拉pos机官网:振桦电子推出专为零售和餐旅业设计的移动POS系统

振桦电子推出专为零售和餐旅业设计的移动POS系统 POS系统及周边专业设计制造品牌振桦电子推出创新移动POS系统— Posiflex MT-4008W。MT-4008W是专门针对零…

-

一清POS机:“养卡”你真的懂吗?

“养卡”你真的懂吗? 今天我们谈一谈“养卡”这个谎言。 使用信用卡的人都知道什么叫养卡,但很多人却不知道真正的使用信用卡的方式是如何。所以我觉得有必要给大家普及下这方面的知识。 首…

-

无线POS机:40款APP被点名批评整改 靠啥保护个人信息和隐私?

40款APP被点名批评整改 靠啥保护个人信息和隐私? 中国银行、拉卡拉……40款App违规收集个人信息被点名批评 代理POS机 保护个人信息和隐私,仅有《网络安全法》是不够的 《中…

-

代理POS机:信用卡逾期,多久会上征信

信用卡逾期,多久会上征信 众所周知,信用卡逾期不仅有高额的利息,还会影响持卡人在人民银行的征信记录,给自己信用留下污点,那么信用卡逾期多久才算是踩了人行征信的逾期呢?逾期多久会变成…

-

智能POS机:POS-u0026#39;机 基础知识

POS\u0026#39;机 基础知识 1、什么是POS机? POS(Pointofsales)的中文意思是”销售点”,全称为销售点情报管理系统,是一种配有…

-

拉卡拉智能POS机:手机APP上查个人征信,靠谱吗?

手机APP上查个人征信,靠谱吗? 不用跑银行排队等候,下载个APP应用,完成注册,收到验证码,就可以查询自己的个人信用报告。 近期,不少微信朋友圈频频推送“个人信用报告”查询APP…

-

安装POS机:信用卡注销该注意些什么?

信用卡注销该注意些什么? 有朋友手上有多家银POS机网站行信用卡,平时有些卡使用不够次数,或一年压根没有使用所以产生了年费,于是决定注销几张信用卡,那么,在注销信用卡的时候我们该注…

-

扫码POS机:拉卡拉推App6.0版本 新增考拉评分产品功能

拉卡拉推App6.0版本 新增考拉评分产品功能 日前,拉卡拉APP上线新版本App6.0版本,相较于旧版本,新版本增加了考拉评分的产品功能,与用户在拉卡拉使用信贷产品的额度、费用相…

-

移动POS机:重磅!快钱易宝拉卡拉银盛等首批支付牌照5月2日就要到期了!

重磅!快钱易宝拉卡拉银盛等首批支付牌照5月2日就要到期了! 2016-04-05 支付之家网 支付界 还有27天,首批27家支付牌照将面临续展压力(包括易宝、快钱、汇付、拉卡拉、盛…

{kind=link}