半导体板块盈利能力排名第1,利润率达60%,被评为专精特新小巨人

这是一家在A股半导体概念板块中,除科创板企业外,赚钱的能力,也就是净资产收益率排名第一的上市公司。

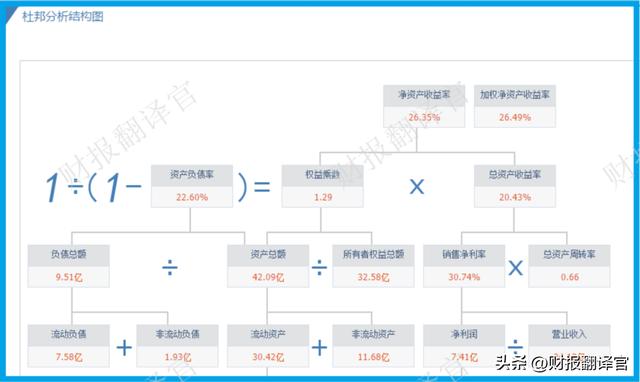

2022年第三季度,这家企业的净资产收益率为22.97%。这说明只要管理层使用股东的100元钱,通过半导体芯片的生产经营,9个月后就能赚回22.97元的净利润。

而同期该公司的销售毛利率,也就是半导体的利润空间竟然高达60%。这说明只要该企业销售100元的半导体,就能赚回60元的毛利润。

而凭借着在半导体芯片领域的强大竞争力,这家公司被工信部评为了专精特新小巨人企业,该称号是中小企业评定工作中最权威的荣誉。

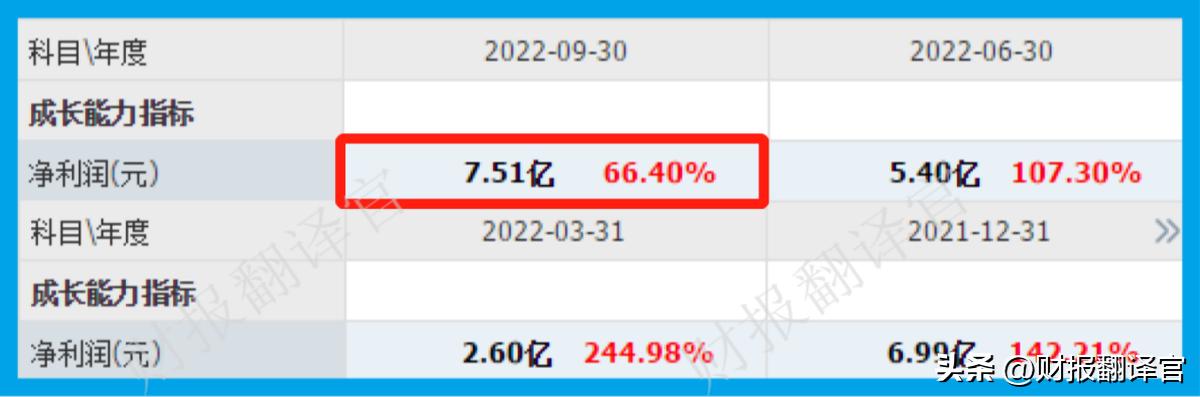

从2013年开始,这家公司的历史业绩已经连续9年实现了大幅度的增长,并在2021年以6.99亿元的净利润创出了历史新高。

而到了2022年,该企业只用了三个季度的时间就完成了7.51亿元的净利润。公司今年业绩的增长不仅提前实现了,还再次刷新了净利润的历史最高纪录。

目前,这家企业的股票在充分回调了49%以后,于近期走出了一波短暂的上涨趋势。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

接电话的董秘是位女士,说话的声音不大,态度还算可以。

在交谈中翻译官了解到,公司的主营业务为模拟集成电路芯片的设计及销售。

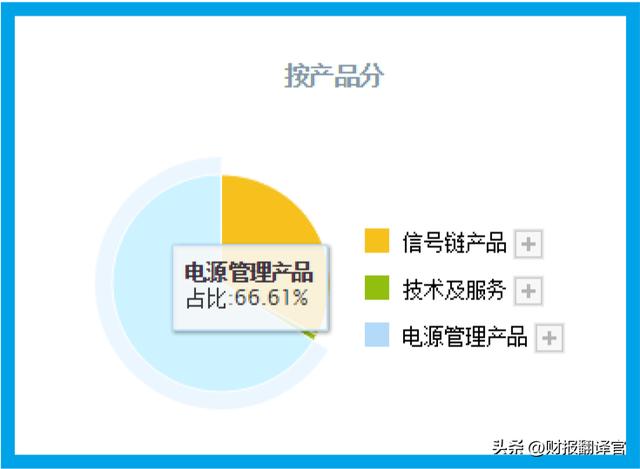

该企业电源管理产品的收入占比为66.61%,信号链产品的收入占比为33.16%。

在公司的财报中翻译官了解到,该企业专注于高性能模拟集成电路的研究开发与销售,目前拥有25大类近3800款可供销售的产品,涵盖信号链和电源管理两大领域。

而从董秘的口中翻译官还得知,这家公司自上市以来累计分红5次,总共派发现金3.07亿元。

并在2017~2021年期间为股东分了5次红,分红占净利润的平均比重竟然超过了25%。这个比例不算低,说明该企业对股东十分负责。

以上是对这家公司基本情况的介绍,下面我们再来分析一下该企业的净利润表现。

业绩表现

以下内容和财务数据均源自该公司2022年第三季度报,并没有任何个人观点。

2021年第三季度,公司的业绩只有4.5亿元。到了2022年第三季度,该企业的净利润就达到了7.51亿元,同比增长了66%。

而这家公司目前的净利润,在A股半导体概念板块140家上市企业中,排名第14位。这个名次比较靠前,说明其规模相对来说很大。

在2022年第三季度,这家公司除了规模大以外,现金流也十分充裕。经营活动产生的现金流量净额这个指标,是衡量一家企业现金收支情况的,也被称为净利润的试金石。

2022年第三季度,公司的业绩虽然有7.51亿元。但是同期该企业因经营活动而实际收到的现金净额却高达9.26亿元,同比大幅增长了109%。

这说明如果你此时打开该企业的利润表后会发现,在今年前三个季度里,这家公司确实赚到了7亿多的净利润。

但是当你打开这家企业的银行账户后会发现,在2022年该公司因经营活动而实际收到的现金,减去因经营活动而支付的现金后,竟然还剩下9.26亿元的现金净额。

现金流量净额大幅高于净利润,是因为管理层在今年第三季度提高了营运能力,加强了应收账款的催缴力度,使往期的货款都回到了该企业的账户里。

同时这也说明公司目前的现金流十分充裕,其账户里的钱也变多了,而这对该企业的生产经营是非常有利的。

通过上述分析我们了解到,在2022年第三季度,这家公司的规模很大,并且其目前的现金流也非常充裕。

净利润增长原因

下面我们来分析一个重要的问题,是什么原因使得该企业的净利润出现了增长,希望大家能认真阅读。

通过使用杜邦理论分析翻译官发现,在2022年第三季度,这家公司业绩增长的主要原因是销售回款时间的缩短。

销售回款的时间,就是该企业销售半导体产品的账期,也是货款回到公司账户里的时间,用应收账款周转天数这个指标来衡量。

2021年第三季度,这家企业销售完半导体产品之后,还需要16天才能收到货款。而现在只需要13天,销售回款的时间缩短了20%。

销售回款时间的缩短,说明货款回到公司账户里的速度变快了。这样管理层就能把这些钱投向生产经营,进而提高了该企业的资金使用效率,增强了其赚钱的能力。

值得注意的是销售回款时间的缩短,不仅是公司今年第三季度业绩增长的主要原因,它还提高了该企业的现金流能力。

不足之处

因为翻译官写文章并不是为了推荐股票,所以在本文最后的环节里,翻译官会详细分析出这家公司目前存在的问题与瑕疵,来给大家做一个风险提示。

通过分析主要财务数据后翻译官发现,在今年第三季度,该企业最大的问题在于半导体产品销售速度的放缓。

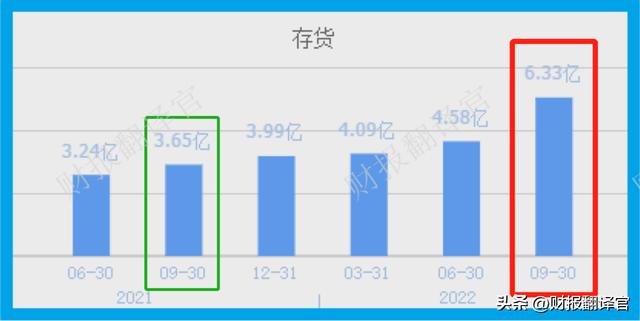

半导体芯片的销售速度,要使用公司的存货周转天数这个指标来衡量。

2021年第三季度,该企业销售完一批已生产的半导体芯片存货,只需要122天的时间。而现在却需要145天, 销售速度放缓了19%。

存货周转天数这个指标的上涨有两个原因,一是因为该企业生产的半导体芯片确实出现了滞销的迹象,一是因为公司存货的数量出现了上涨。

而通过进一步分析翻译官发现,这家企业存货周转天数这个指标下降的原因属于后者。

2021年第三季度,公司的存货只有3.65亿元。到了2022年第三季度,该企业的存货竟然达到了6.33亿元,同比大幅增长了73%。

存货的大幅提高说明该公司的管理层在今年第三季度按下了快进键,准备通过扩大产能的方式来提高净利润,而这样做会产生两种不同的结果。

如果在未来的季度里,半导体行业的风口能持续发酵,那么这家企业的净利润有持续增长的可能性。

如果在未来的季度里,半导体的市场景气度出现了下降,市场无法消化掉公司的新增产能,那么该企业的净利润也有下滑的可能性。

扫码POS机

无论哪种原因,作为投资者一定要心中有数,做到未雨绸缪。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持B级的水平。

而这家企业就是圣邦股份有限公司,股票代码:300661。

拉卡拉POS机免费办理

拉卡拉POS机免费办理

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐圣邦股份这只股票,也没有说圣邦股份公司有多么的好,而是精炼翻译该企业的财报。

手机POS机

手机POS机

拉卡拉收款码 电签POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/6566.html

相关推荐

-

卡拉合伙人免费代理:他人刷自己信用卡还不上怎么办?只需3招解决,关键是经验总结!

他人刷自己信用卡还不上怎么办?只需3招解决,关键是经验总结! 我多张信用卡被我老婆的姐姐刷了二十万,他不还我该怎么办? 这种事情较为常见,处理起来往往因为证据原因,很难认定为借款。…

-

安装POS机:整治信用卡乱象!多数银行已开始积极整改,高质量发展时代到来

整治信用卡乱象!多数银行已开始积极整改,高质量发展时代到来 近年来,银行信用卡业务发展迅速。部分银行盲目追求市场份额,滥发卡、重复发卡等不规范行为,不仅造成资源浪费,信用卡行业乱象…

-

POS机代理:单卡变双卡 拉卡拉手环双卡号测评

单卡变双卡 拉卡拉手环双卡号测评 手机在线支付越来越方便,各种支付方式层出不穷,耳朵君现在出门基本上已经不带现金,通过手机基本就可以支付一切费用。但公交卡的作用是手机不能完美替代的…

-

代理拉卡拉:6年净利润复合增长率达50% 拉卡拉新高管团队详解未来三年宏大目标

6年净利润复合增长率达50% 拉卡拉新高管团队详解未来三年宏大目标 4月20日下午,拉卡拉召开投资者大会。这也是POS机安全拉卡拉近期较为全面的一次对外沟通,共吸引了中信证券、中信…

-

拉卡拉电签POS机:无人货架也变成了巨头的生意 而它只是新零售的一枚小棋子

无人货架也变成了巨头的生意 而它只是新零售的一枚小棋子 春节过后,就像天气开始转暖,无人货架也开始复苏了。 根据亿邦动力本周一的消息,阿里零售通已经加入无人货架战场,推出了“智选”…

-

大POS机:带你走进 拉卡拉好拓客之家数字门店00827号 昆山张…

带你走进 拉卡拉好拓客之家数字门店00827号 昆山张… 拓客事业分享:好拓客数字门店,给每个梦想一个机会。 Hello大家好!我是好拓客第一期的宣传大使。最近在全国各…

-

卡拉合伙人:新国都:公司研发的N86是一款可支持银行卡、二维码支付及受理数字货币结算的智能POS支付终端

新国都:公司研发的N86是一款可支持银行卡、二维码支付及受理数字货币结算的智能POS支付终端 拉卡拉电签安全POS机同花顺(300033)金融研卡拉合伙人究中心5月13日讯,有投资…

-

移动POS机:信用卡经常在一台POS机上刷好吗?会被降额吗?

信用卡经常在一台POS机上刷好吗?会被降额吗? 拉卡拉支付在同一台POS机上刷卡会不会降额度?具体要看你刷卡的pos机类型跟跟你刷卡的额度。 大家不要看pos机长得差不多,其实偶不…

-

POS机办理:安全的才是钱包,你的只能叫钱袋——卡之翼钱包评测

安全的才是钱包,你的只能叫钱袋——卡之翼钱包评测 感谢亿智蘑菇试用平台提供的德国卡之翼铝制钱包的试用机会。 随着生活便利的提升,我们的生活基本离不开电子设备与信息交换,微信支付宝的…

-

申请POS机:你在意的POS机“落地真实商户”,其实并没有什么卵用!

你在意的POS机“落地真实商户”,其实并没有什么卵用! 大家好,我是芷兰! 无线POS机 经常有伙伴遇到某个推POS机的拿了你的云闪付账单,发给你个企查查,天眼查的截图, 然拉卡拉…

{kind=link}