拉卡拉代理加盟:从-u0026#39;支付-结算-u0026#39;的角度来看-u0026#39;银行-u0026#39;和-u0026#39;影子银行-u0026#39;

从\u0026#39;支付-结算\u002卡拉合伙人6#39;的角度来看\u0026#39;银行\u0026#39;和\u0026#39;影子银行\u0026#39;

我们以'支付-结算'的角度来看金融领域。'支付手段'和'结算手段'的区别就是能否清偿债务。一直以来,金融市场存在着'流动性'这个概念,但好像谁也没给出明确的定义。我这边给出一个定义:'支付手段'代表流动性,其只是推迟清偿债务,但不能清偿债务,其本身就是债务;'结算手段'代表偿付能力,其能够清偿债务。

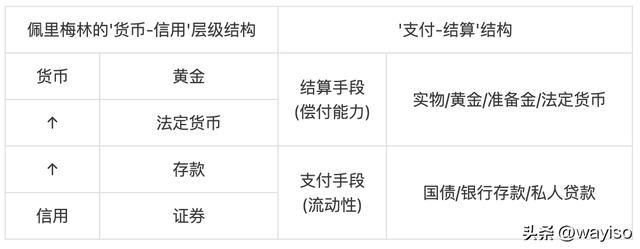

?一般来说,由央行发行的'法定货币'和'准备金'是'结算手段'。'法定货币'是私人间交易的'支付-结算手段',用'法定货币'进行的交易,交易完成即结算完成。'准备金'是'银行存款'的'结算手段',用'银行存款'进行的交易,交易完成并不代表结算完成,要完成央行'准备金'转移后,才表示结算完成;由政府、银行和私人发行的'国债'、'银行存款'和'私人贷款'是'支付手段'。'银行存款'就是我们通常意义上的货币,但它只是银行的信用,它承诺为你的交易完成结算(是否真的存在这个承诺?)。'国债'和'私人贷款'是银行的货币,用于融通'银行存款'。我们通常会将'银行存款'看成是一个无差别的整体,但不要忘了'银行存款'只是银行的信用,不同银行其信用是不同的。为融通不同银行的'银行存款',必须有抵押品作为担保,而抵押品就是'国债'或由'私人贷款'合成的'合成国债'。从这个视角看,我们可以将'支付市场'视为对各种'支付手段'的'信用质量'进行平准的市场。

?在佩里梅林的'货币-信用'层级结构中,'银行存款'是介于'法定货币'和'私人贷款'之间。但我从'支付-结算'的角度看,'银行存款'与'私人贷款'处于同一层级,并处于'法定货币'之下。首先,我立足于交易来看货币,认为所有能够实现交易的都是货币。因此,佩里梅林的'货币-信用'层级结构中的所有层级,我都认为是货币。接着以能否清偿债务为准绳,将其分为能清偿债务的'结算手段'和不能清偿债务的'支付手段'。

?在金本位时代,银行从居民手中筹集黄金或法定货币,并向居民发行'银行存款',接着向有资金需求的企业或政府发放贷款,并在央行(清算所)结算每日交易。如果银行的黄金或央行储备不足时,通过银行间市场调剂央行储备,还可以向央行或其他银行贴现其手中的'债券'。涉及国际交易,则是在伦敦形成拆借英镑和调剂黄金并进行结算。

?其中属于结算市场的有:银行间调剂央行储备和伦敦调剂黄金。上面我们已经提到过,结算只不过是验证'银行存款'是否有'黄金'或'法定货币'的支撑,其并不会消减'银行存款'。属于支付市场的有:银行从居民筹集黄金或法定货币并发行'银行存款'、向企业或政府发放贷款、与央行或其他银行贴现债券、在伦敦拆借英镑。

?首先,银行从居民筹集'黄金'或'法定货币'而发行的'银行存款'是有支撑的。而银行因向企业或政府发放贷款而发行的'银行存款',其背后是没有支撑的。

?情况a,如果银行用这笔没有支撑的'私人贷款'向央行贴现时,得到的是'法定货币'。此时,银行因发放该笔'私人贷款'而发行的'银行存款'背后就有'法定货币'支撑的。但如果此时,该笔'私人贷款'违约就意味着对应的这笔‘法定货币’超发。

?情况b,如果银行用这笔没有支撑的'私人贷款'向其他银行贴现时,得到的是'银行存款'。由于没有结算的验证,该笔其他银行的'银行存款'视为其背后无'法定货币'支撑。此时就有2笔'银行存款'其背后没有'法定货币'支撑,也就是上面情况3的第2种方式。如果此时,该笔'私人贷款'违约就意味着对应的有2笔‘银行存款’超发。当然,银行也可能从其他银行借贷'准备金'并进行结算,此时该笔'私人贷款'违约意味着对应的一笔'银行存款'超发,此种处理方式与情况a类似,只是情况a超发的是'法定货币'。

?这就能够解释为什么美国联邦基金市场的主要参与者是外国央行,而不是美国的国内银行,而且回购市场的交易规模比联邦基金市场的交易规模大。因为外国央行不能发行美元存款。在能够通过回购市场借贷的情况下,银行并不需要去联邦基金市场上借贷,并且在联邦基金市场借贷会减少'银行存款'的发行。那银行什么时候会去联邦基金市场呢?确切地说,银行并没有必须去联邦基金市场的理由。因为如果银行无法在回购市场上借款,它就更不可能在联邦基金市场上获得借款。因为回购市场上借贷的是'银行存款',它只是'银行信用';而联邦基金市场上借贷的是'准备金',是能够清偿债务的'国家信用'。而此时,银行只能去找央行贴现窗口。以这个逻辑来看,当前的联邦基金市场并没有发挥其促进银行进行结算的作用,它只是为银行在回购市场上的借贷提供参考利率。因此,要使联邦基金市场并发挥其促进银行进行结算的作用,就要大大提高联邦基金利率,并关闭央行贴现窗口。让银行知道如果日常不进行结算的话,在出现危机时再想进行结算,其代价将是它无法承受的。当然提高联邦基金利率的代价是社会借贷成本的普遍提高,在一定程度上会抑制经济活动。但反过来想,只有借贷成本足够高,去借贷的人才是真正需要资金的人。但对于急需资金的人收取高利率,有些趁火打劫的意思,也可能导致借款人万劫不复。因此,我们也需要允许一定的债务违约。但谁会愿意自己借出去的债务违约呢?

?到信用货币时代,各类信用的发行非常便利,比如信用卡、企业债、金融债、国债和股权等。这些信用都可以不经过银行直接创造出来。同时养老基金、保险公司和各类型货币基金从居民手中筹集大量的'法定货币',其实可以说成是'银行存款',因为大部分的资金流动都是银行划转,真正的现金交易非常少。这些金融机构的性质也决定了其收益率不可低于银行存款,也不可为追求高收益而冒非常大的风险。因此,他们大量参与到之前主要由银行参与的债券贴现市场,并逐渐成为该市场的主要资金提供方。自此,由于居民大量从银行储蓄转移到各类型的基金中,以及各类债券可以直接在市场上发行,所以银行逐渐失去其'资金融通'的功能。由于银行'资金融通'功能的丧失,'信用质量'平准功能也逐渐从银行中剥离出来,形成'影子银行'承担在各个'支付市场'中平准和定价'信用质量'的功能。银行仍然保留发行'支付手段'和完成'交易结算'等功能。

?虽然'影子银行'与'银行'之间存在千丝万缕的联系,但其实体并不是银行,因此无法发行'银行存款'。后来发展成以国债为抵押品(即以国家信用为尺度)来融通'银行存款' (如果我们抛开固有思维,其实'抵押品'才是货币,而'银行存款'是商品,而抵押品贬值就是金融界的通货膨胀)。在该市场中,资金的供应来源较多,而作为货币的抵押品则相对稀缺。随着交易量的增加,以国债为基础的抵押品已无法满足交易需求。该市场发展出'利率掉期'和'信用违约掉期'等金融工具来提升'私人贷款'的'信用质量'形成'合成国债',再以这种'合成国债'作为抵押品融通'银行存款'。至此,该市场已经从银行间的贴现市场,变成社会各种金融机构都能参与的回购市场。影子银行通过对各种'支付手段'的'信用质量'进行平准,以实现各种'支付手段'的相互融通,银行则是为影子银行的交易提供结算服务。

?但我想强调交易是双向的。'回购市场'越繁荣,其对'银行存款'和抵押品(合成国债)的需求就越多。尤其是'对冲基金'的出现,对冲基金主要参与回购市场,并使用大量杠杆。因此,该市场对'银行存款'和'抵押品'的需求越来越大。'银行存款'可以通过银行无限制发行,因为该市场所流通的'银行存款'都是'未结算'的,意味着其背后根本没有任何支撑,是银行凭空创造的。在能够拆借'准备金'和'支付手段'的情况下,准备金对银行发行'银行存款'的约束并没有想像的那么有效。还有各种各样的会计手段将交易移出表外,典型的就是影子银行从银行分离出来。然而,对抵押品的需求就变成要求实体经济产生大量交易并且使用信贷支付。由此,银行对社会上的各种信贷放宽限制。随之而来,社会上就涌现出各种各样的消费贷、汽车贷、房贷等。尤其是房贷,其贷款周期长并且有房产作抵押,是合成'合成国债'的最佳原材料。

?从上面的逻辑,我们可以看出'影子银行'的货币是抵押品,其底层就是'实体经济'的债务;而'实体经济'的货币是银行发行的'银行存款'。从银行发放贷款到影子银行将其做成抵押品并完成交易,这个过程中一共生成2笔没有任何支持的'银行存款'。一笔是由实体经济中的'贷款者'持有,一笔是由'影子银行'以'抵押品'质押而持有。实体经济这笔贷款是经济活动所必须的,这就是'?交易'的代价。而由'影子银行'所持有的这笔无支撑的'银行存款',其用途就决定了是否会发生通货膨胀。

?如果这笔'银行存款'流入实体经济,就会在实体经济中又增加了一笔没有支撑的货币,实体经济将可能发生通货膨胀。但按照目前对冲基金的玩法,它会将这笔'银行存款'继续买入债券再抵押,最终形成巨大的杠杆。此时,我们可以将其视为金融界的通货膨胀。如果此时实体经济中的那笔债务违约,其结果就是抵押品贬值,金融界爆发恶性通货膨胀。08年的金融危机正是源于此。此时,稳定金融市场的关键就是稳定金融市场的'货币'(即抵押品)的价值。而最直接最有效的方式就是以'国家信用'置换'私人信用'来支撑抵押品,即以'国债'置换'私人贷款',等危机过后,再慢慢置换回来。但美联储的量化宽松则是直接收走'金融界的货币',即用'银行存款'直接购买'抵押品'。

?此时,有人可能会说美联储不是直接印钞来买抵押品吗?怎么还存在'银行存款'呢?但我们不要忘了,国债在发行的时候,接收的是金融机构手中的'银行存款'。当然这部分'银行存款'有2个来源,其一是来自银行增发的'银行存款',其二是来自居民持有的'银行存款',即养老基金、保险公司和各种基金的资金。而这些'银行存款'就存放于美联储的TGA账户中,不管美联储是否有权利动用TGA账户上的资金,其效果都相当于在用TGA账户的'银行存款'来购买国债。如果此时财政部也动用TGA账户的'银行存款',那就相当于美联储印发了'银行存款'。这里的重点是美联储用于购买国债的是'支付手段',而不是银行的'结算手段'准备金。

?危机过后,影子银行不再以'私人贷款'为原材料来制造抵押品,而是以美国国债为抵押品来融通'银行存款',并且主要的对手方是美联储。其结果就是美联储一边从金融界抽取'银行存款',一边又将'银行存款'放入金融界,一点儿也没有外溢到实体经济中,因为抵押品(国债)与'银行存款'是一一对应的。而这就是08年之后,通胀率一直上不去,实体经济也并没有好转的原因。

?在全球范围内,金融界的货币主要由美国国债承担,在国家范围内,金融界的货币主要由本国国债承担。至此,对于金融界来说,'私人贷款'的流动性更差。也就是说,金融机构从发放'私人贷款'到收回'资金'的时间间隔更长,因为非货币(抵押品)的'私人贷款',其收益率更高,成交量更低,流动性更差。当然,由于现代的金融业很发达,可以直接发行资产抵押证券来回收资金。但这部分资金是居民持有的'银行存款',而不是银行增发的'银行存款'。这种模式就相当于'揽储放贷'的银行业务。同时由于国债超发,已造成金融界通货膨胀,金融界更没有动力去持有'私人贷款',再用'私人贷款'生成'合成国债',以充当抵押品。而以抵押品(国债)作回购而融得的'银行存款',并没有流入实体经济,而是由对冲基金持有并继续购买国债再作回购,以此往复。同样,对冲基金持有的这部分'银行存款'有一部分是来自银行增发的'银行存款',有一部分来自居民持有的'银行存款',即养老基金、保险公司和各种基金的资金。因此,资金不但没有流入实体经济,还从实体经济中倒抽资金。其结果就是抑制了'私人贷款'和降低了实体经济的资金量。这就是08年之后,通胀率一直上不去的逻辑,更有甚者是实体经济的通缩。

?如果此时发生美国国债大幅贬值,引发金融危机呢?那我们可以将其视为金本位时代对'国家信用'的结算,而能为'国家信用'提升'信用质量'的只能是'实物'。

?这里,我将影子银行定义为:负责融通各种'支付手段',其概念化的功能是平准各种'支付手段'的'信用质量'并定价。在国家范围内,平准私人、银行和国家的'信用质量'。在国际范围内,则是平准各个国家的'信用质量';银行定义为:负责为社会所有交易提供结算服务。根据这个定义,当前的银行并不称职。

?从这2个定义来看,当前的这个货币结构还是蛮符合我之前对货币制度的设想。但央行储备的背后,是否应该有些实物资产呢?实物资产该由什么构成呢?

?我想再重复一下,我对货币的定义:能够实现交易的就是货币。所有信贷都是货币,都会对物价造成影响,并且其背后没有实物支撑。即使'法定货币'也只是信用,在没有交换成实物之前,它只是数字。所有信贷都存在违约风险,虽然影子银行将其套上了'信用违约掉期'或者'外汇掉期',但这只不过是将违约风险从影子银行转移给了保险公司,并没有消除风险。在一定程度上,也可以说影子银行帮忙消除了一部分风险。因为它促进了更多的交易,使经济更加繁荣,进而让人们能够赚得更多的钱。人们有了更多的钱,其违约的概率银联POS机就下降了。但这种免费的午餐能够持续多久呢?

?此时,我又想反驳经济界和金融界中强调'自由放任'的观点。无限制的自由是黄河的洪泛区,我们已经忘了民国时期的黄河泛滥了。此时,可能会有人说那是由于制度不行导致落后等等。我认为制度有影响,但制度不是一切。制度只是当时条件下,各种利益相关方博弈出来的结果。只有适合的制度,没有最好的制度。

?当你拿着别人的模版去设计的时候,你设计的作品将永远无法令人满意。

拉卡拉智能POS机 正规POS机 无线POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/7421.html

相关推荐

-

POS机网站:碰瓷微博?推特支付系统已申请监管许可:比广告营销来钱快

碰瓷微博?推特支付系统已申请监管许可:比广告营销来钱快 1月31日消息,英国金融时报透露,著名社交平台推特正在向相关部门申请监管许可,为即将到来的点对点交易、储蓄账户和借记卡等金融…

-

申请POS机:拉卡拉推出“梦想加码计划”助力百城“地摊经济”复苏发展

拉卡拉推出“梦想加码计划”助力百城“地摊经济”复苏发展 随着全国范围内疫情逐渐可控,经济社会秩序正在有序恢复,全国各地的中小微商户活跃数量也正在快速反弹,代表着城市烟火气的“地摊经…

-

代理拉卡拉:让ChatGPT预测了一下2023年的中国餐饮

让ChatGPT预测了一下2023年的中国餐饮 ChatGPT最近爆火,推出它的微软公司市值2月7日一天飙升800亿美元(约合5400亿元人民币),在国内也有大量人开始关注。人们用…

-

拉卡拉支付:泰安-POS刷卡机连不上网 病号和医生发生争吵

泰安:POS刷卡机连不上网 病号和医生发生争吵 l鲁网泰安6月21日讯(通讯员 李传成)因为系统故障,医院pos刷卡机连不上网,病号因为急着看病和医生发生口角。迎胜派出所民警处警后…

-

拉卡拉POS机免费申请:如何扼住小微企业融资难、融资贵的咽喉?

如何扼住小微企业融资难、融资贵的咽喉? 小微企业作为国民经济中最具活力的群体,是实体经济稳定增长、科技创新快速发展与社会和谐稳定的根基。然而,当前国内众多小微企业正深陷经营困局的边…

-

卡拉合伙人免费代理:市值突破400亿!拉卡拉联合华为宣布:正式推广手机POS

市值突破400亿!拉卡拉联合华为宣布:正式推广手机POS 2020年,手机POS或将迎来爆发。 2月23日晚间,拉卡拉发布公告称,2月21日与华为软件技术有限公司(以下简称“华为软…

-

拉卡拉POS机:揭秘信用卡审批标准,看到1、4、8我就哭了…

揭秘信用卡审批标准,看到1、4、8我就哭了… 从开始要申卡,持卡人就操碎了心,首先要考虑申请哪个银行的信用卡好,再考虑提交申卡申请会通过吗?那通过了额度会是多少呢?整一…

-

POS机安装:快递包裹现藏毒POS机!灵山、防城港警方联手摧毁一跨区域贩毒网络!

快递包裹现藏毒POS机!灵山、防城港警方联手摧毁一跨区域贩毒网络! 一瘾君子为躲避公安机关打击,将毒品藏在POS机内,用邮寄的方式运输毒品,机关算尽最终却难逃法网。近日,灵山警方与…

-

POS机代理:拉卡拉金融服务平台审时度势 以创新服务践行普惠金融

拉卡拉金融服务平台审时度势 以创新服务践行普惠金融 随着互联网的普及和经济的发展,近年来,金融行业呈快速发展态势,其市场空间与发展潜力巨大。普惠金融已经渗透到千家万户中,作为非银行…

-

安全POS机:工银信用卡再出优惠 中石油消费满额立减

工银信用卡再出优惠 中石油消费满额立减 华龙网3月29日15时讯 近日,工商银行重庆市分行推出“爱购重庆 逸油未尽”——中石油满额立减活动,消费200最高立减50。 据了解,即日起…

{kind=link}