新版征信上路,刚需请回避,否则可能被误伤

NO 202

2020年还没有几天,各种金融政策就不断的刷屏。先是LPR,然后是降准,现在又来了传闻已久的新版征信系统。

2019年传说了半年,传说5月开始新版征信。看空房市的人集体狂欢。央行隐忍不发,看了半天热闹。然后,就没有然后了。

新的一年,传说又开始了。

征信传说

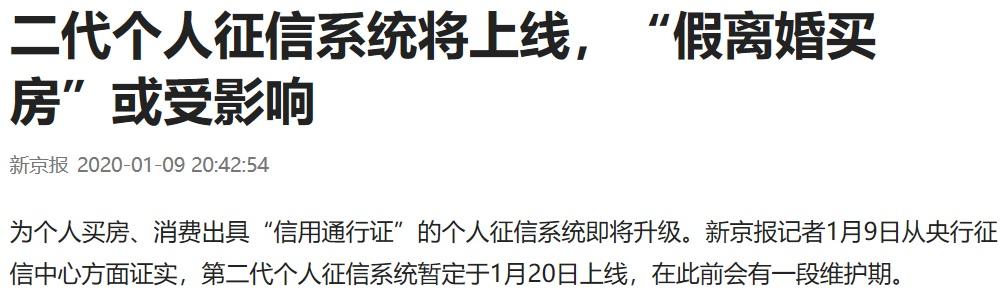

消息是来源于新京报《二代个人征信系统将上线,"假离婚买房"或受影响》。

媒体报道:

第二代个人征信系统或将于1月20日上线,不过个人征信报送功能预计会延迟到5月份才正式上线。

很多人喜欢把征信和房产投资联系到一起。中新网、21世纪经济报道、新京报等媒体的报道中,认为离婚买房是新版征信带来的最重要变化:

作为共同借款人,夫妻双方征信均体现负债。"上午离婚、下午买房"的玩法行不通了。

这些媒体,为了吸引眼球,也是很拼了。说的好像遍地都是离婚买房的人,等着钻"漏洞"。

征信的真相

征信是什么?

征信就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了信用信息共享的平台。

安装POS机

数据显示,我国征信系统已经覆盖近10亿人,在世界首屈一指。仅2019年,个人征信系统累计查询量超过21亿次,日均查询超过628万次,影响无处不在。

1999 年底,银行信贷登记咨询系统上线运行。2013 年3 月,《征信业管理条例》正式实施,明确中国人民银行为征信业监督管理部门。个人征信报告系统的运行到现在也没有几年的时间。在运行过程中,征信系统必然会不断的改进完善。这对于老百姓来说,是一件好事。

离婚买房

传说中的"离婚买房"是什么情况呢?

举个例子。一对年轻的恋人,小刘(男)和小章(女),为了拉卡拉POS机爱情走到一起,还没有买房就结婚了。结婚后,两人凑了60万元首付,贷款140万元,买了一个200万元的房子。两人共同还贷款。

贷款的时候,小刘是"贷款人",又称为"主贷人"。小章是"共同贷款人",也称为"次贷人"。

贷款之后,在小刘的征信报告里,记录有一笔按揭贷款。而小章的征信报告里,没有按揭贷款记录。

在很多城市,规定购房者有按揭贷款记录,买房时就不能贷款七成了。(有些城市,可以贷款八成)贷款是以家庭为单位的,只要夫妻一方有按揭记录就不行。

刘氏夫妻,为了降低第二套房子的首付,就采取离婚的办法。离婚后,单身的小章,名下无房,没有按揭贷款记录,她买房就可以贷款七成。

本文中,把离婚后无贷款记录的一方贷款七成买房,简称为离婚买房。全款买房的人,不在我们讨论范围中。

传说中的新版征信,将"共同贷款人"也记录在征信报告里。这样夫妻二人共同按揭买房时,两人都有按揭贷款记录。离婚后无法贷款七成。

误伤

传说中的新版征信,当然是可以防止以上离婚买房情况的发生。

但是,在现实中,离婚买房的情况有多少呢?

真正的房产投资者,是绝对不会在结婚后买首套房的。他们在结婚前,就已经把自己的首房首贷用掉了。

走到离婚买房这一步的刘氏夫妻们,都是有爱情信仰的刚需。他们买房纯粹是为了自住。

当初裸婚时,他们从来没有考虑过要买第二套房子。夫妻二人努力攒钱共同买了一个二居房,多年以后发现,真是不够用了,需要置换成大房子。可是这时不能用七成贷款了。手里的钱又实在不够。于是有了离婚买房这种操作。

传说中的新版征信,堵死的就是这一类人。

这类人,很是无辜。

但是有什么办法呢,征信对每一个人,都是平等的。

我们要做的,就是要提早制定人生战略。

爱情可以克服一切困难,不是吗?

———————————-

部分图片来自网络。如果有侵权,请联系作者删除。

喜欢文章的朋友,请点关注。也可以关注公众号class1man。欢迎与我一起讨论。

人生战略,房事当先

卡拉合伙人 卡拉合伙人

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/8303.html

相关推荐

-

卡拉合伙人:POS机“免费送”,我省首起利用POS机诈骗案被破获

POS机“免费送”,我省首起利用POS机诈骗案被破获 长江日报大武汉客户端7拉卡拉合伙人免费代理月23日讯去年10月,刚毕业的孔某做汽车保险赚了点钱,经多方“考察”,他把眼光瞄向了…

-

POS机代理:拉卡拉收款宝满足无线收单 节省时间促进交易

拉卡拉收款宝满足无线收单 节省时间促进交易 近年来,我国收单业务实现了快速增长,特别是随着我国小微个体商户的不断增长,收单市场主体呈现出多元化的特点,收单方式创新加快,竞争也日趋激…

-

智能POS机:这些银行App能免费查征信!实测2小时下报告 再不知道你就OUT啦

这些银行App能免费查征信!实测2小时下报告 再不知道你就OUT啦 人在江湖飘,征信很重要。想知道自己的信用状况,又没时间到人民银行征信中心现场查询怎么办?近年来,多家银行App推…

-

领取POS机:车主信用卡选哪个好?2018年各银行车主信用卡推荐!

车主信用卡选哪个好?2018年各银行车主信用卡推荐! 现在买车的人越来越多了,所谓买车容易养车难,买车回来后还要面临一大堆养车的事情,不仅麻烦还耗钱。但是如果拥有一张车主信用卡,不…

-

拉卡拉POS机免费办理:拉卡拉上半年实现净利5.51亿元,同比增长26%

拉卡拉上半年实现净利5.51亿元,同比增长26% 北京商报讯(记者 宋亦桐)8月17日晚间,拉卡拉发布了2021年半年度业绩报告。数据显示,截至6月30日,拉卡拉实现营业总收入33…

-

POS机:深陷“考拉征信丑闻”,拉卡拉被指难证清白

深陷“考拉征信丑闻”,拉卡拉被指难证清白 在公安部督办下,江苏淮安警方以“打链条、打平台、打团伙”为目标,依法打击了7家涉嫌侵犯公民个人信息犯罪的公司,牵出一条“地下征信”黑色产业…

-

拉卡拉pos机:向银行申请银行汇票的会计分录,看这里

向银行申请银行汇票的会计分录,看这里 你了解向银行申请银行汇票的会计分录吗? 今天小编就给大家整理一下关于这方面的一些知识,希望可以帮到大家。 对于一个业务范围比较广泛的大型公司来…

-

个人POS机:支付公司单方面擅自提高费率,代理商被坑惨

支付公司单方面擅自提高费率,代理商被坑惨 支付行业最多的就是套路,前有暂发分润的套路,后有单方面更改费率的套路。 代理POS机 近日,有代理商投诉说,其代理的新X付此前通知全面上调…

-

申请POS机:拉卡拉“高送转”方案获热捧 深交所下发关注函:是否存在炒作股价情形?

拉卡拉“高送转”方案获热捧 深交所下发关注函:是否存在炒作股价情形? 封面新闻记者 申梦芸 12月27日午间,拉卡拉发布公告表示,拟以公司截至2019年12月31日总股本40001…

-

代理拉卡拉:男子购买POS机刷卡套现,以虚假理由申请拒付退款,涉嫌诈骗罪被公诉

男子购买POS机刷卡套现,以虚假理由申请拒付退款,涉嫌诈骗罪被公诉 新民晚报讯 (通讯员 胡佳瑶 记者 江跃中)为了获得信用卡消费积分,pos机手续费同时提高信用卡消费额度,被告人…

{kind=link}