我看了上千份个人信用报告,5分钟告诉你如何看懂征信报告

在申请贷款之前,银行或者贷款中介往往会要求你先打印一份详细版征信出来,只有看了征信后,才能根据征信的负债、逾期、查询等情况,制定合适您的贷款计划。

但是,小编在实际工作中发现很多人都不太懂怎么看个人征信报告,也不知道怎么判断自己的征信好不好。

工作原因,自己看了上千份征信,今天就来详细解读下怎么看征信报告。

卡拉合伙人

卡拉合伙人

01

如何区分自己的征信花还是良好呢?

征信好并不是指自己从来没有过逾期就代表好,征信好的定义:

第一,没有逾期/逾期少。

拉卡拉智能POS机第二,查询少。

第三,网贷,小贷千万别乱点!

02

个人征信报告都是有哪些内容构成的呢?

个人征信报告分5个板块,分别是:

拉卡拉收款码

▲ 个人基本信息 (包含身份信息、配偶信息、居住信息、职业信息)

▲ 信息概要 (包含信用提示、逾期及违约信息概要、授信及负债信息概要)

▲ 信贷交易信息明细 (包含资产处置信息、保证人代偿信息、贷款、贷记卡、担保信息)

▲ 公共信息明细 (包含住房公积金参缴记录、养老保险金缴存记录)

▲ 查询记录 (包含查询记录汇总、信贷审批查询记录明细)

一图总结如下:

04

个人征信报告数据来源于哪?

征信报告数据的来源:总数据库都是来自央行,央行主要通过几个渠道来搜集信息:

①银行渠道。在银行办理信用卡、贷款和银行卡,那么你所填的个人信息和申请记录都会上发到央行的征信系统。

②部分持牌机构,持牌担保公司,消费金融,持牌小贷等和银行同理,填写过个人资料也会接入央行的征信系统。

③公安部、社保局和法院这些部门,也会采集个人信息传上去。

央行会把多方面采集来的信息匹配整理和保存,整合这些资料到隶属于同一个人名下,然后就形成了每个人自己的信用档案。

看?

05

个人征信报告具体怎么看?

01

第一板块:个人基本信息

这个版块涵盖了身份信息、配偶信息、居住信息和职业信息,这些信息都是自己填写并提供给金融机构的,再由金融机构上报到央行征信中心,由征信中心保存并维护的信息。

金融机构喜欢工作&收入稳定的客户,所以,建议大家长期保持个人信息的“一成不变”,手机号、工作单位和地址、住宅地址等,一直保持不变。

婚姻状况

婚姻状况由您办理业务的金融机构提供,其内容来自您提供给金融机构的信息。征信报告上显示的“已婚”、“未婚”不一定准确,也许是你在办信用卡或者贷款中误填的。

报告时间:征信中心生成征信报告的时间,具体到秒。

学历

学历包括研究生、本科大专、中专/职高/技校、高中、初中及以下、其他、未知。

在金融机构看来,学历是个人资质的一部分,高学历可以增加内部评分,比如申请信用卡,有些银行就“明目张胆”地表示,全日制大专/本科以上学历人士的办卡通过率比较高。

学历本科以上的人只占全国人口的4%,银行这个操作,没毛病。

填写什么学历,可以自己说了算,你填“高中”,征信就显示“高中”,你填“本科”,征信就显示“本科”,是不是感觉很爽?但是,银行可以通过学信网来鉴别学历的真伪。

职业信息

征信报告上最多纪录五条职业信息,如果超过了五条,那么,最新上传的一条职业信息会替代掉第五条职业信息。

02

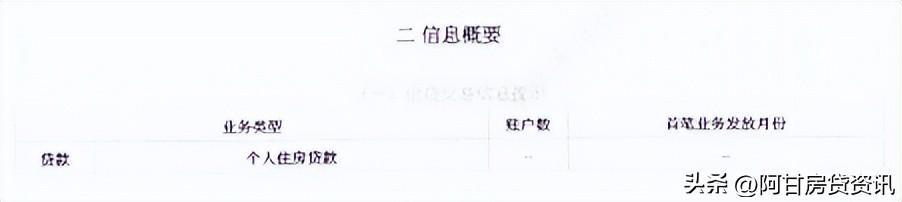

第二板块:信息概要

(包括信贷交易信息提示、信贷交易违约信息概要、信贷交易授信及负债信息概要、查询记录概要)

(一)信贷交易信息提示:

“个人住房贷款”:只能反映曾经拥有过x套房(全款买的、目前红本在手的不包括在内),不代表现在还拥有(比如已经卖掉了的,或转别人名下了)。

“账户数”:“账户数”是指您名下分别有几个信用卡账户、几笔住房贷款、几笔其他贷款。

注意,“账户数”并不等同于信用卡的张数。一般情况下,一张双币种信用卡(含人民币账户和美元账户),商业银行按2条账户数计算,您的信用报告显示信用卡账户数为2。

(二)信贷交易违约信息概要

“非循环贷账户”:是指额度不是随借随还的那种,通俗地讲,不是借出来又可以随时还进去,又随时取出来的账户。

“循环贷账户”:是指额度是随时能借出来,随时还进去,还进去后又可以随时取出来的账户。

“贷记卡账户”:是指信用卡的账户

““逾期(透支)信息汇总”zhi指的是账户逾期。

“月份数”,指的是多少月份在逾期,比如有3个账户都是在2月份逾期的,“月份数”一栏只会统计成“1”。

“单月最高逾期/透支总额”:意味着这是在征信中,单月最高的逾期/透支金额。

“最长逾期/透支月数”:如果是“1”,意味着他逾期的最长月份是1个月,如果是“3”,就是最长逾期了3个月,如果是“7”,意味着他最少逾期了7个月,即使他逾期了10个月,在征信上也是显示“7”。征信有7,意味着是“黑户”

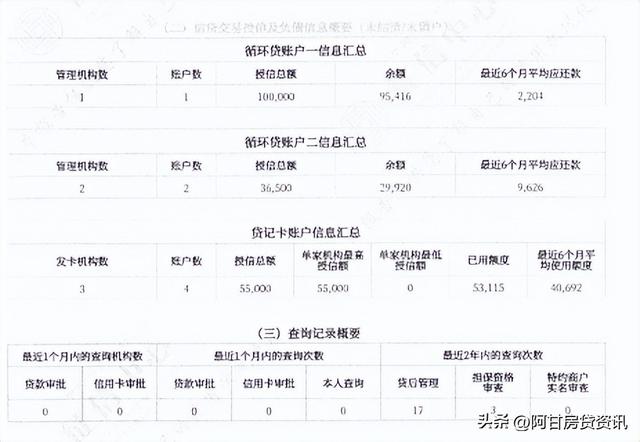

(三)信贷交易授信及负债信息概要(未结清/未销户)

信息概要中“未结清/未销户账户数”指的是什么?

答:“未销户账户数”是指您名下未销户(含正在使用和尚未激活)的信用卡账户数量。“未结清账户数”是指您名下未结清住房贷款和其他贷款的账户数量。

“非循环账户信息汇总”:指的是额度非循环类的抵押贷+信用贷总额。

“授信总额”:是总的授信额度。

“余额”:是指目前的欠款额度。

有的人征信报告上会有“循环贷账户信息汇总”:指的是额度是循环类的抵押贷+信用贷总额。

“贷记卡账户信息汇总”中“已用额度”:是指信用卡目前已经使用的额度总额。

“贷记卡账户信息汇总”中“最近6个月平均使用额度”:是指信用卡平均每个月的使用额度。

如果“已用额度”与“最近6个月平均使用额度”持平,说明在套信用卡,做信用贷时特别看重这一点。

“相关还款责任信息汇总”:是指你为别人做了担保,担保负债会体现在这一栏,如为企业做担保、为子女做担保等,做贷款时,担保负债也算负债。

03

第三板块:信贷交易信息明细

(一)非循环贷账户

非循环贷指的是,这笔贷款审批通过后,无论客户有没有使用,都会开始计算利息,并按照要求还款,直到还清贷款本息为止。常见的有房贷、各种一次性使用的消费贷、抵押贷等。

循环贷账户

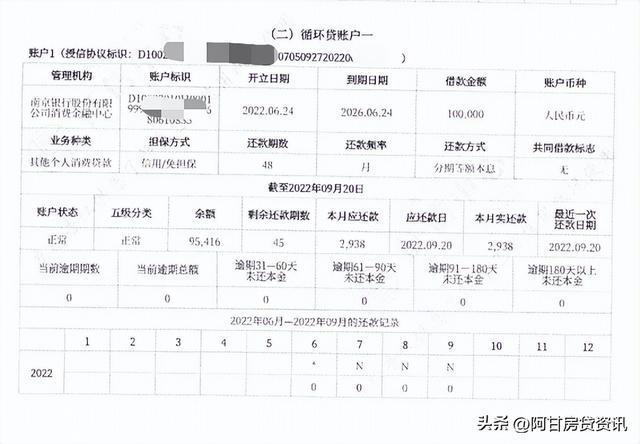

(二)循环贷账户一

指的是在一定期限内可以循环使用的贷款(授信额度),每提取一笔款出来后,可用额度都会相应扣减,在逐次偿还或结清后,授信额度又会相应恢复;每提取一笔款出来,就会在征信上产生一个独立的账户,每笔被提取出来的钱款都需要归还到每个独立的账户。

提款笔数有多少,在征信上就会产生多少个账户,但实际上,这些账户都属于同一笔贷款(共享授信额度),在金融机构内部看来,金融机构跟客户只签了一份授信协议。

当一笔或者多笔提款发生逾期后,虽然征信上的不同提款账户都会出现逾期记录,但是,这些逾期记录会统一计算到同一份授信协议名下,换句话说,多笔提款产生的逾期记录本质上属于一笔贷款产生的逾期记录。

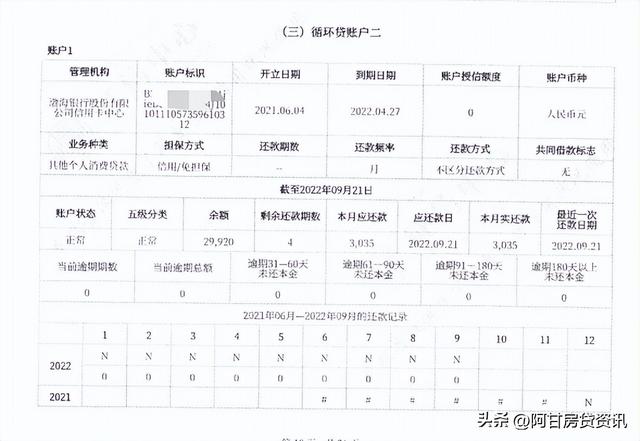

(三)循环贷账户二

循环贷账户二指的是可以循环提款使用的贷款,且在征信上只有一个账户,无论提款多少笔,还款的时候,只还到一个账户里的贷款。

循环贷账户二和循环贷账户一,最大的区别就是还款形式的不一样,归根到底是金融机构对贷款产品的设计是不一样的,央行征信中心为了在征信报告上区分这两种不同还款方式的贷款,专门在征信上设置了循环贷账户二和循环贷账户一。

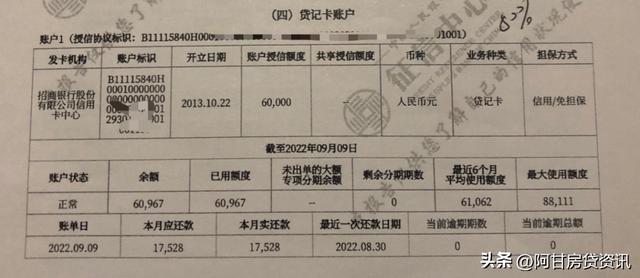

(四)贷记卡和准贷记卡账户信息汇总

04

第四板块:公共信息明细

“公共记录”包括什么内容?

“公共记录”包含您最近5年内的欠税记录、法院民事判决记录、强制执行记录、行政处罚记录、电信欠费记录。

本栏主要显示的是住房公积金参缴记录。

公积金基数=月缴存额÷(个人缴存比例+单位缴存比例)。公积金基数是可以用来做信用贷的,也是信用贷中唯一一个可以做到先息后本的贷款。

05

第五板块:查询记录

这是非常重要的一个板块,通过查询记录能明显看到你目前做了哪些贷款,通过了多少。

查询记录:分为机构查询记录明细、本人查询记录明细。

1)最近1个月内的查询机构数。体现了最近一个月内,有多少家金融机构查了征信,查询的目的是贷款审批和信用卡审批。

2)最近一个月内的查询次数。体现了最近一个月内,征信被查询的次数,包括贷款审批、信用卡审批和本人查询。

如果一家金融机构在最近一个月内查了3次,那么,机构数是“1”个,查询次数是“3”次。

3)最近两年内的查询次数。体现了最近两年内,贷后管理、担保资格审查和特约商户实名审查的查询次数。

机构查询明细:通俗的来讲,就是你做一次贷款会查询一次征信报告,无论你在哪个网站上点的链接,也无论你有没有用过这笔款,都会上一次查询。你在银行app上或者征信中心打征信报告的次数不算查询。

①贷款审批:是指你申请了“某机构”的贷款

②信用卡审批:是指你申请了“某机构”的信用卡

③法人资格担保审查:是指你名下企业申请了贷款,你为担保人。

④保前审查:一般是保险机构查询,你在保险机构申请了贷款或购买保险,或申请了保险机构兜底的业务。

⑤贷后管理:是指已经发放的贷款或信用卡机构不定期的查看您近期的征信情况

注意:只要在正规机构有申请就会产生查询记录,通过查询记录,现申请的机构可以判断您历史在哪些机构有做什么样的业务申请,所以在没有资金需求时建议别轻易查征信,因为你近期的查询越多,就证明近期资金缺口很大,这样银行或机构就会严格审核。

一般而言,抵押贷大部分银行会要求近半年征信机构查询次数不能超过6次。

信用贷银行会要求,近一个月不超过3次,近两个月不超4次,近三个月不超过5次。

查询次数:贷款审批+信用卡审批+资格审查,每个银行对查询次数要求不同,计算方式不同。

02

哪些情况将产生不良信用记录?

1、信用卡连续三次(或两年内累计六次)逾期还款。

2、房贷、车贷月供累计2至3个月逾期或不还款。

3、逾期借款利率上调,仍按原金额支付“月供”,产生欠息逾期。

4、信用卡透支消费、按揭贷款没有及时按期还款。

5、个人信用卡出现套现的行为。

6、睡眠信用卡激活后不使用也会有年费,不缴纳可能产生负面信用记录。

7、为第三方提供担保时,第三方没有按时偿还贷款。

8、欠账等经济纠纷。

9、水、电、燃气费不按时交款。

10、助学贷款拖欠不还款。

11、手机扣费与银行卡挂钩,手机停用后欠月租费形成逾期。

12、被冒用身份证产生信用卡欠费记录。

企业贷款、企业融资、企业抵押贷、北京抵押经营贷、经营贷、房产抵押经营贷、经营抵押贷、企业经营贷款、房产二次抵押贷款

如果您资金需求大,自己要在上千、上万款银行产品中,慢慢筛选出最优方案,然后再逐个研究,看自己的条件是否匹配。

省心、省事、省钱!任何事情,相信一点,专业人的人办专业的事。

如果你对贷款不熟悉,欢迎咨询,我们将根据您的需求为您提供最合理的融资方案。

大POS机 POS机代理

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/9609.html

相关推荐

-

卡拉合伙人免费代理:刷“境外机”提升信用额度?这种新型诈骗涉案达10亿……

刷“境外机”提升信用额度?这种新型诈骗涉案达10亿…… 不出国门就可境外消费交易,让银行认为你有“大额消费需求”,秒提信用卡额度?实际上,你的卡随时可能被盗刷!今日,广东省公安厅召…

-

POS机:改装上百台POS机-盗刷信用卡千万元

改装上百台POS机|盗刷信用卡千万元 2000余张银行卡在境内外遭盗刷 POS机申请 晨报记者 吴艺璇 很多市民可能不会意识到,当他们用银行卡在小商铺、会所、境外赌场等地的POS机…

-

安全POS机:办了拉卡拉POS机 2000元押金要不回

办了拉卡拉POS机 2000元押金要不回 华商报讯(记者 党扬眉)因业务推销,2014年7月,宝鸡市市府巷的吴先生办理了拉卡拉POS机业务,还交了2000元押金,按照协议,使用一年…

-

拉卡拉POS机免费办理:速看!二代征信元旦启用!8大变化影响你贷款

速看!二代征信元旦启用!8大变化影响你贷款 近日,第二代征信系统进入最后升级阶段,因央行要求,截止12月31号前,所有机构都必须完成新系统上线工作。 仅剩最后3天,二代征信系统将全…

-

电签POS机:关于特惠安装通联支付pos机及申请pos贷的通知

关于特惠安装通联支POS机费率付pos机及申请pos贷的通知pos机刷卡 为精准服务万荣在并青年创新创业,万荣在并青联与通联支付山西分公司深度合作,特推出个性化多样性金融服务解决方…

-

养卡POS机:准大一新生如何购买火车票?最全攻略来了

准大一新生如何购买火车票?最全攻略来了 提醒大家:拿到录取通知书后,大家就可以抓紧时间规划行程,购买火车票啦! 因为各高校开学时间相对比较集中,所以尽量提前买票,不然买到站票什么的…

-

卡拉合伙人:利用尿毒症患者办理POS机 诈骗分子疯狂刷卡套现近500万元

利用尿毒症患者办理POS机 诈骗分子疯狂刷卡套现近500万元 利用尿毒症患者的信息办理POS机,并通过使用POS机刷卡套现的方式,帮助电话诈骗分子疯狂取现近500万元。近日,连云港…

-

银联POS机:为什么有人用信用卡可以赚钱,有人却成了卡奴,信用卡是怎么玩的

为什么有人用信用卡可以赚钱,有人却成了卡奴,信用卡是怎么玩的 当前信用时代小白不敢说人人都有信用卡,确切的说每两个人就有一个人有信用卡,有的人甚至有十几家或者更多银行信用卡。 有的…

-

智能POS机:从鼻祖掌贝到拉卡拉,2016年智能POS迎来爆发元年

从鼻祖掌贝到拉卡拉,2016年智能POS迎来爆发元年 POS行业正迎来一场智能变革,这场变革的领军品牌——掌贝智能POS于11月宣布获得巨额融资,展现了行业发展的巨大潜力。“掌贝巨…

-

拉卡拉POS机免费办理:信用卡取现的4大坏处,看完不敢取现了

信用卡取现的4大坏处,看完不敢取现了 POS机办理 案例: 小陈在家乡开了一家饭店,由于装修需要大量资金,一时又借不到很多钱,就在附近银行办理了一张信用卡,以解燃眉之急。在付装修费…

{kind=link}