8亿现金分红,21亿现金收购,拉卡拉挥金如土还是变相套现?

导语: 没有梦想,就只能飙演技。

拉卡拉(SZ:300773)从出生起就生存艰难,即便他是第一批获央行颁发支付牌照的第三方支付机构。但身边巨头环伺,面临阿里、腾讯、银联云闪付、京东金融等企业的激烈竞争。

2019年4月29日,拉卡拉在深交所上市后的第四天。

其创始人孙陶然在微博上,分享了雷军投资拉卡拉的往事。言辞间,不仅公开了他们是莫逆之交,还披露了拉卡拉融资的细节。

选择在上市初期这个时间节点发文,孙陶然的意思很明显,就是希望市场高看拉卡拉一眼。

孙陶然透露,雷军抛掉一半拉卡拉的股份完全是为了帮助自己融资,并非不看好拉卡拉的未来。而且招股书也显示,雷军是拉卡拉最早的投资人之一,持有25%的公司股份,与拉卡拉创始人孙陶然一致,另外50%的股份归POS机代理联想控股所有。

按照孙陶然的说法,在2009年拆VIE的时候,联想控股希望进一步增持,而在受让了所有外部投资人后股份还不够,于是孙陶然就出面请雷军帮忙,雷军二话不说的将一半股份出让,帮助拉卡拉完成了股权变更。

成功上市的第二年,拉卡拉交出了一份亮眼的财报。2019年拉卡拉虽然营收降低13.73%,但净利润同比增长34.72%至8.17亿元,按理说这样的成绩应该能够获得市场认可。

但在公布财报后的第二天,拉卡拉就因收购大股东关联资产,而被证监会问询,无线POS机股价低开低走,一度跌停。

蛛丝马迹显示,拉卡拉背后的故事并不仅仅如此。除了关联交易外,拉卡拉还有与之配套的操作。

作为A股新生代“演员”,由于业务被巨头环伺,拉卡拉夹缝中生存,没有梦想,只能飙演技。

01 行动力:与大股东关联交易

伴随拉卡拉靓丽财报而来的,是一份关联交易公告。拉卡拉智能POS机

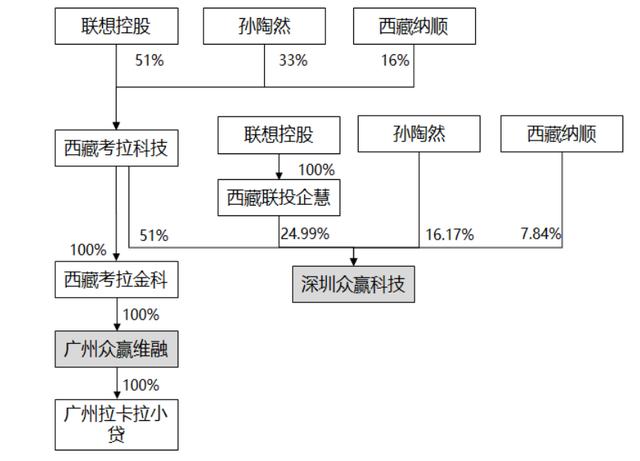

拉卡拉称为了贯彻发展战略规划,以支付为切入,整合金融科技与信息科技,服务线下实体,全维度为中小微商户的经营赋能。计划以19.09亿元和2.07亿元收购关联方控股的“广州众赢”和“深圳众赢”全部股权。

能否形成协同效应,我们尚且不得而知,但交易对手的敏感身份引起了市场的警觉。股权结构显示,“广州众赢”和“深圳众赢”的股东中,都能看到拉卡拉第一大股东联想控股和拉卡拉第二大股东创始人孙陶然的身影,分别持有交易标的51%和33%的股份。

如果交易顺利完成,那么毫无疑问联想控股和孙陶然将成最大赢家。按照交易对价换算,关联方联想控股和孙陶然将分别从这项交易中套现10.79亿元和6.98亿元。

此外,拉卡拉收购 “广州众赢”和“深圳众赢”属于“吃回头草”的行为。 实际上,“广州众赢”和“深圳众赢”一开始就是拉卡拉的资产,但拉卡拉为了顺利上市,在 2016 年将当时包含 广州众嬴、深圳众嬴及其他总计 10 家金融增值业务公司,剥离给关联方。

虽然拉卡拉的本次收购并无溢价,但自相矛盾的交易逻辑,显得疑点重重。

2016年,拉卡拉称,小额贷款业务发展迅猛,属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付业务存在差异,导致公司管理范围增大、运营效率降低。

拉卡拉将公司的业务剥离出去,有利于发行人进一步专注于,发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性。

如此反复无常的操作,也许是管理层脑热的战略失误,但也可能是以退为进的完美战略转移。

为了顺利IPO而剥离风险资产,在业绩稳定后再次回购之前的业务,这一直是A股演员们的常规操作。

02 执行力:清仓式分红

在拉卡拉的2019年财报中,还有慷慨的“巨额”分红值得注意。2019年全年,拉卡拉归属股东的净利润为8.06亿元,而管理层却公布了每10股派发20元现金红利,并每10股转增10股的分红方案。

以拉卡拉4亿股总股本计算,那么本次分红合计将达8亿元,占全年净利润的99.26%,甚至超过7.93亿元的扣非净利润。

目前,拉卡拉的第一大股东为联想控股,持股比例为28.24%;创始人孙陶然及一致行动为第二大股东,持股比例11.76%,由于并没有任何股东的表决权比例超过30%。

因此从理论上来说,拉卡拉并无实际控制人,但联想控股与孙陶然及一致行动人的合计持股比例达到40%,几乎已经可以控制上市公司的重要决定。

本次的8亿元巨额分红,联想控股能够获得接近2.26亿元的税前收入,孙陶然及一致行动人能够获得超过9400万的税前收入,毫无疑问他们是这次分红的最大受益者,但同时所有的投资人也都能获得可观的分红。

为了回馈股东,选择清仓式分红,拉卡拉的确有着强力的执行力。

03 感染力:解禁潮来袭

在A股中,高送转很多时候就是出货的标志,而市场也很认可这种逻辑。所以,拉卡拉在2月公布的10转10的高送转方案,有着明显的拉升股价意图。

这个时间节点很凑巧,因为,拉卡拉的解禁潮即将来袭。

数据显示,在4月27日,拉卡拉将迎来上市后的第一波大规模解禁潮,包括雷军在内的多位投资人合计1.53亿的股票将迎来解禁,解禁比例高达38.27%。

这些投资人全部为拉卡拉IPO的首发股东,同时也是其早期投资人。虽然其中不包括联想控股和创始人孙陶然的身影,但依然面临极大的减持压力。

具体来看,即将解禁的投资者几乎不参与上市公司的运营,多数都是财务投资,而拉卡拉从IPO价格33.28元至今,涨幅已经超过120%,也就是说这些投资者最少也获得了本金1.2倍的利润。

这些财务投资者中,一定会有人锁定盈利,从而对股价产生消极影响。管理层或许希望通过高送转的预期,对冲解禁潮来袭的利空影响。

04 号召力:股东第一

截止2019年底,拉卡拉账面共有88.15亿元的流动资产,其中货币资产81.72亿元,同时流动负债为62.51亿元,尚且没有太大的资金压力。

但关联交易与大额分红的组合拳,合计将会消耗掉拉卡拉29.16亿元的资金,消耗如此多的现金储备后,再加上小贷业务大量的资金需求,拉卡拉或许也将会感受到资金压力。

但同时,拉卡拉的创始人孙陶然也曾对高额分红的质疑做出过回应称:“不分红的,指责他损害小股东利益;分红的,猜测他向大股东输送利益……考拉,你怎么看?”

也就是说,以孙陶然为代表的管理层坚持认为,高额分红是为了回馈股东,绝非利益输送。

关联交易、大额分红和即将到来的解禁潮,这三者是明确的事实,但在事实背后又是怎样的图谋呢?我们对此有两种猜想:

其一,拉卡拉高分红是为了回馈股东,同时收购小贷业务也是对自己过去战略失误的一次纠错,如今小贷行业的监管比预期更加温和。上市至今,拉卡拉不仅业绩持续向好,而且股价飙升,回馈股东也在情理之中。

其二,关联交易、清仓式分红和即将来临的解禁潮,一系列眼花缭乱的组合拳背后都是从上市公司身上套现。从2005年成立至今,联想控股和孙陶然已经培育了拉卡拉十五年的时间,如今已成为A股的热门标的,各投资者获利套现也在情理之中。

(作者:林晓晨)

–END–

内容来自「阿尔法工场」,定期分享投资市场资讯,欢迎大家一起来讨论。

拉卡拉官网 POS机领取

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/9800.html

相关推荐

-

养卡POS机:第三方支付行业竞争加剧,银盛支付向商业数字化赋能服务商迈进

第三方支付行业竞争加剧,银盛支付向商业数字化赋能服务商迈进 6月3日,知名数据研究机构艾瑞咨询发布了《2021年中国第三方支付行业研究报告》。报告指出,支付机构同质化、单一化的服务…

-

大POS机:12 年后,iPhone 终于「变成」了 POS 机

12 年后,iPhone 终于「变成」了 POS 机 如果你不是从 iPhone 4 时代过来的智能机用户,你大概率不会知道这个设备的用处。 在智能机还存在 3.5mm 耳机接口的…

-

拉卡拉支付:邮储银行ETC办理送福利了,加油满减,享通行费更低折扣

邮储银行ETC办理送福利了,加油满减,享通行费更低折扣 最近,ETC成为了一个热门词 不用排队,享受通行折扣 还有办理时的各种优惠 你为爱车办理了ETC吗? 不妨了解下邮储银行ET…

-

卡拉合伙人免费代理:小车棚 大民生!太原这两间存车棚为啥电动车充电每小时只要1毛钱?

小车棚 大民生!太原这两间存车棚为啥电动车充电每小时只要1毛钱? 免费存车,每小时1毛钱成本价充电!在山西大学大东关校区家属院,两间再普通不过的存车棚,经过改造,被赋予了智能基因,…

-

领取POS机:刷卡技巧之一:高低费率pos该怎么选 ?

刷卡技巧之一:高低费率pos该怎么选 ? 搞清楚这个问题之前,我们先要知道这费率背后的利益分配问题。 96费改之后,信用卡已经没有封顶费率了,普通商户一律参考标准费率0.6%,这个…

-

POS机安装:征信有逾期怎么处理可以消除

征信有逾期怎么处理可以消除 征信作为时下比较重要的一个东西,能用到的地方还是蛮多的,但由于近两年特殊情况,很多人都出现了征信有逾期的情况,于是征信有逾期怎么处理可以消除成了大家最为…

-

拉卡拉官网:信用卡分期还款和最低还款哪个更合适?怎样还款才是最适合你的?

信用卡分期还款和最低还款哪个更合适?怎样还款才是最适合你的? 导读:很多持卡人在信用卡的使用过程中都会选择最低还款额还款或者分期还款,至于哪种还款方式最划算,真正了解的人并不多,今…

-

移动POS机:信用卡提额方法都在这里,需要的拿走,收藏

信用卡提额方法都在这里,需要的拿走,收藏 信用卡提额是系统根据持卡人的用卡情况,诸如频繁使用,按时返款,无不良记录,消费类型多样化,少取现等;进行综合分析评定能否给提额的,首先我们…

-

卡拉合伙人免费代理:信用卡网贷逾期与结清的正确做法,不要一时糊涂,以至于雪上加霜

信用卡网贷逾期与结清的正确做法,不要一时糊涂,以至于雪上加霜 不管是信用卡还是网贷,逾期之后都免不了被催收。信用卡、网贷逾期之后可以选择协还款,这可是具有明文规定的。 我在上一篇文…

-

POS机安全:郑钧T榜“写歌听歌能赚钱”,砸钱1亿2千万支持原创音乐人?!

郑钧T榜“写歌听歌能赚钱”,砸钱1亿2千万支持原创音乐人?! 作者:曹乐溪 安富建 蔡鹏程 “过去这段时间,我和我的小伙伴们一直在谈钱。听起来好像很俗气,但今天我想告诉大家,用才华…

{kind=link}