POS机与信用卡的前生今世\n暨:剖析信用卡与POS机的关系!

↓↓↓文章概述↓↓↓全文共6091字,读完需要耐心

说在前面,此文是科普“扫盲”文,以问答形式用大白话来向广大“小白”用户讲解有关信用卡和POS机(本文主指便携MPOS)这两个“烂兄烂弟”相互依存的文章,通过让大众能理解的白话让大家了解两者之间的依存关系,而不是专业技术文(专业技术文很多人看不懂,解释起来字又太多),如有异议或者不解之处可以联系小编进行沟通,一切均以学习交流为第一宗旨。

首先,外行人都会问:POS机合法么?

这个问题首先得从国家层面来看,而不以咱自己的所知理解来看待(很多人一听POS机总觉得很LOW,或者与违法挂上钩),因为抛开国家属性,咱自己再强调是否合法都是狭隘的、想当然的空话。

再说POS机是否合法:

在国家层面是且必须合法的,曾经银行卡支付业务(可以理解为POS的专业叫法)这块主要以银行为主(当然现在还有),但在实际操作过程中,因为银行属于纯金融企业,在开展收单业务时会受到各种因素制约没法像企业一样放开去做,严重制约了支付业务的发展;其次,银行主业是受理人们存款和发放贷款为主,收单支付这一块在他们眼里就是“小菜一碟”基本上看不上,所以业务积极性不高(在银行办理过POS机业务的朋友应该都身有体会,一台机器1-2个月才能办下来,还没人管售后) ;因此,国家为了鼓励支付业务发展逐将支付业务向市场开放,为了规范企业收单行为由人民银行专门进行管理并设立了准入证:支付业务许可证,我们简称“支付牌照”,支付牌照是由人民银行专门向通过审核的第三方支付公司(企业)发放的许可证,有这个证就可以向社会推出POS机及开展银行卡收单业务,没有的就不允许,由此在社会上就衍生出了两块:一清机(有支付牌照的POS机)和二清机(没有支付牌照,即:非法的POS机),这就为什么二清机一旦款不到账基本上找不回来的原因所在。

什么是第三方支付公司?

市面上所有在人民银行备案并发放有支付牌照的公司都属于第三方支付公司:支付宝、微信支付、银联商务(银联旗下子公司)、联通/移动/电信(天翼支付)、拉卡拉、易生支付等,这些都是第三方支付公司,可以在人民银行官网查到:截止2018年8月拥有支付牌照的POS机支付公司有26个,而支付公司自有品牌POS机仅仅数个,市面上绝大多数/数百POS机品牌都是租用支付公司支付通道由代理商贴牌的!致使市面上各种套路横行。

银行都有支付牌照么?

银行金融许可证不等于“支付牌照”,所以不是每一家银行都有支付牌照,只要在人民银行查不到“支付牌照”的银行出的POS机就属于二清机,法理上也属于“非法”,只不过我们个人觉得银行出的POS机合法罢了,实际上人民银行自设立许可证后是禁止没有“支付牌照”的银行出POS机的,这也就为什么我们所见到的很多银行都不出POS机,有些出的也是和第三方支付公司合作的,出的机器依然是由第三方支付公司提供的,银行只是个转介绍业务而已,加小编薇:壹叁柒柒贰肆叁肆玖零叁。

POS机与信用卡的关系?

很多人纳闷,为什么很多人在推广POS机的时候都扯到信用卡?也有人问信用卡提额有什么方法?

↓↓↓从此开始,下面是关于信用卡的讲解↓↓↓共:1557个字

其实这两个问题都指向一个问题:POS机与信用卡到底是什么关系?

在回答这个问题之前,我们要了解信用卡是什么?

信用卡在银行术语中叫做“贷记卡”,什么是“贷记卡”?白话讲就是银行给你一张专门可以向银行贷款的凭证,这张凭证是有额度的(信用卡额度),只要在这个额度内你可以拿着随便无息贷款消费,在规定的还款时间之前用户把消费的差额给银行还上就行。

所以,信用卡既然是贷款凭证,所以你所有贷款(消费)都能及时还上,不拖欠,银行就会根据你的消费力度进行评估,根据你的消费情况进行提额(用量大、信誉好、没拖欠)或者降额(用得少:二万额度每月用一两千,或者用了还不了款:预期/拖欠还款等)。

银行在信用卡上面怎么赚钱?

银行在信用卡赚钱主要有以下几种方式:

1、最简单的就是年费:即每安全POS机年收取一定的费用,普通卡在消费一定笔数或者金额后减免(实际上就是要你多消费);一些特殊卡或者金卡、黑卡因为植入了一些特有的服务不免年费。

2、其次是刷卡手续费:就是你在任一台POS机上消费时都会被收取手续费(一般都是POS机拥有者、商户承担,但应该有朋友碰到过有些商户要刷卡者承担),这是银行在信用卡上面赚钱的核心,而这就与POS机发生关系了,后面继续讲。

3、第三是消费分期:这一块是银行在信用卡刷卡赚取手续费之后第二块赚钱大头,而拥有POS机的个人用卡用户又是这一块银行赚钱的大户,为什么?因为,一般的日常持卡用户消费那点钱都能还的起,而专门用个人POS机刷出钱的用户往往把钱刷出来有其他用途:做生意订货、公司发工资、周转贷款、应急使用等等,往往无法及时足额还款,这时候银行就会电话你让你分期……这时候银行就赚取分期手续费了,这就是我们后面要讲到的,为什么我们把信用卡得钱刷出来后要偶尔分分期,让银行赚点钱,这样大家好。

银行信用卡最痛恨什么样的持卡人?

一是两个极端:

卡办下来从不消费或者消费很少,如:办了一张2万的卡,每月只消费一两千或者几百,这样一段时间下来就被降额了,或者用了几年时间额度没变;

卡办下来总是刷爆:总是刚还完款就一把全刷出来,然后还款日又一把全还进去,把信用卡的免息日榨取的一干二净,这样如此反复,一段时间下来银行肯定来封你卡降你额度。

POS机费率

二是信用卡经常在零费率低费率POS机上面刷,这么做你让银行一毛不赚要去喝西北风么?所以,这种经常在零费率(低费率)POS机上刷卡的信用卡必被封卡降额!后面专门讲到各种费率类型商户。

银行信用卡最喜欢什么样的持卡人?

刷卡量大,还款及时,即:一张2万的持卡人,每月刷到一万以上,偶尔刷到一万七八甚至更高时打电话给银行要临时额度,而且都能在还款日之前把款全还上,3-6个月都是这样的话银行基本上会提额了;

用卡环境多样,高消费居多:比如高端饭店、餐饮、酒店、KTV、商务会所等等,这样在银行眼里是高消费人群,而且以上消费场所POS机属于标准费率行业(费率高)银行能赚到钱,所以银行很喜欢,加小编薇:壹叁柒柒贰肆叁肆玖零叁。

有信誉度的客户:用卡没有逾期(包括与人民银行征信关联的任何逾期行为),能够及时还款客户(要是刷卡量大银行更喜欢)。

综上所述,银行信用卡是喜欢那些有消费能力又有信誉的客户,银行会根据你在一段时间内(平均时间为3-6个月)的消费情况与还款情况会逐步对你手上的信用卡进行升、降额调整。

信用卡提额有啥用?POS机安全

我经常听到人说,包括身边的朋友也会说道:信用卡额度搞那么高有啥用?额度高用了还不起还被坑了!

对于这些“小白”我要说的是:高额信用卡是让你以备应急之需而不是用来消费享受,毕竟那里面的钱不是你的,高额信用卡是在关键时候你需要钱而一时又借不到的时候能给你应急!其次,在你需要做某件事的时候信用卡的钱用POS机刷出来就算按最高手续费所支付的费用要比你去做任何一种商业贷款手续费要低而且还方便—“随时借随时还”!身边就有朋友用多张信用卡刷首付买房的,在一年后房价翻了一两倍(这当然是个例了)!

↓↓↓从此开始,下面是关于POS机的讲解与选择↓↓↓共:3269个字

通过前面关于信用卡的铺垫讲解,大家基本上对信用卡的本质和用法有了了解,要想信用卡能提额(我想,每一个人都希望有一张像王思聪手上那张不限额的黑色信用卡)只要我们天天去刷卡消费即可,额度也有可能提上去,但,我们有那么多钱去消费么?收入能跟上无限消费和提额么?当然不行,这时候,我们的主角:个人POS机就登场了,我们根据不同场景随时拿出来刷一刷自己手上的信用卡(刷出“漂亮”账单模拟真实消费,让银行看到你的消费实力),支付相应的刷卡手续费,无需真正消费那么多额度,也能在信用卡账单上做到银行喜欢看到的消费清单,说白点就是交点刷卡手续费买额度!只要我们在可控范围内,不做银行反感的行为(前面说到的:银行痛恨的持卡人行为)一般都能提额,因为每年POS收单金额逐年增加,已经破万亿刷卡量,难道这些都是纯消费刷卡产生的么?当然不是!因此,只要你不违背银行信用卡的管控底线,各家银行为了增加本行信用卡消费额,对这一块也是睁一只眼闭一只眼的!银行现阶段要是严查信用卡套现估计60%以上的持卡人都将被风控,结果是银行坏账几何上升,最受不了的最后还是银行!

所以,信用卡与便携POS机就是一对附庸关系,便携POS机也是因信用卡而生,除非银行取消信用卡,否则,便携POS机就不会根除,另外,POS机本身就具备商户收款功能,在国外,信用卡在POS机上刷卡消费就相当于我们国内扫码支付一样,是一种社会上主流的收款方式,所以也不可能会被淘汰。

补充知识:个人便携POS机作用

1、刷自己的信用卡,模拟真实消费,在信用卡账单上留下漂亮的交易场景,有益于养卡;

2、正常刷卡收款,对于做生意或者有商业收款行为的用户可以用来刷卡收款使用;对于有业务团队的公司可以配给业务员外出收款,避免收现金时收假币或现金丢失的意外,加小编薇:壹叁柒柒贰肆叁肆玖零叁。

关于POS机费率

关于POS机费率问题的说明,首先要知道我们日常在POS机上刷卡时,相关机构对刷卡手续费分成比例如下:银行70%,支付公司20%,银联10%;即,只要刷卡产生手续费,三个参与的机构就按上述比例进行分配,假如我们在费率为0.6%的POS机上刷卡1万元,那么将被收取60元手续费,其中发卡行(信用卡所属银行)拿走42元,支付公司拿走12元(支付公司再拿出一定比例来给代理商),银联拿走6元,所以,刷卡手续费的高低直接影响着所有参与者的实际收入!要是0费率意味着什么?大家自己去想,后面陆续讲到。

POS机费率设定,由银联根据市场情况设定了公益、优惠、标准三档:

第一档:公益类(0费率),这些主要是公益非盈利类机构:学校、医院、福利慈善、殡葬机构、政府机构收费等,银联规定不对在这些机构收款POS机上刷卡用户收取费用;对于这些收款机构,无论是银行、支付公司、银联都是不赚钱的。

第二档:优惠类(0.38%费率),这些类型商户属于民生惠民类,银联设定为手续费优惠商户:加油站、飞机商旅、交通运输、水电煤气粮油店、大型超市与批发市场等;这类商户POS机费率低,三方参与机构赚的少。

第三档:一般类(俗称标准商户)费率一般为0.6%~0.75%之间(有银联补贴的闪付、扫码0.38%费率也属于标准商户),是银行信用卡消费收益的重点商户群体,也多为传说中的“带积分商户”:房产、汽车、百货、建材、餐饮、娱乐、酒店、酒吧夜总会、美容、黄金珠宝、服装、烟酒、商贸等;这些商户费率高,银行、支付公司、银联赚得多,所以都高兴。

市场上低于0.6%(0.55,0.5居多)有什么猫腻?

既然前面都讲了,银行、支付公司(包括下面代理商)、银联都是靠刷卡手续费赚钱的,那为什么市面上还有很多低费率机器呢?所以,为了继续盈利赚钱,低于银联规定的0.6%费率的POS机,支付公司基本上100%都在做如下在操作:

第一种 障眼法(业内叫:跳码)

这些POS机就是扰乱市场的垃圾中的战斗机,在这些机器上你刷出来的商户与银行账单上的商户对不上!即:你看到的是餐饮(标准费率),实际上在银行账单上是减免类(0费率商户)或优惠类商户(0.38%费率商户),这台POS机支付公司为了赚钱而做了手脚,如朋友圈就看到过:早上刷卡是学校,中午刷卡是医院,晚上再刷就刷出火葬场了………包括经常刷出优惠类商户:如刷几千一万的出来都是加油站、医院或米面油批发市场等。你被扣了0.55%,而这些费用被支付公司全赚了(银行、银联一毛不赚,你觉得他们能咽下这口气?)!经常在这些机器上刷卡被封卡降额最厉害。

市面上还有一些二清机(无支付牌照的)直接将刷的钱转到POS机的公司账上去了,连银联都不过,这种安全性可想而知!

第二种 偷换概念法

让你花钱购买会员,或者买优惠券、代金券,这类POS机商户质量可以,只不过将高费率费用转换成会员费罢了,即:猫猫和咪咪的不同叫法(实际费率是:低费率 代金券/会员费),看似费率低了,实际上最终支出的费用远远大于标准费率。

第三种 挖坑型(也叫圈地型)

这些公司在产品推广前期用低费率把机器先装给客户,后期(一般3~6个月)偷偷把费率涨上去了,这是圈内人都知道的玩法,而且玩的人还会理直气壮地说:我不调高我喝西北风么!一般这种行为只要调费率后一半人在用,支付公司就把钱赚了!我想很多用户都碰到过这种情况的!

所以,选择一台机器不要被低费率假象蒙蔽,既然国家有规定,低于规定的自然会付出代价,只不过方式不同罢了:不到账,被封卡,被降额,永远横盘不提额!

另外,国家对市面上做虚假商户类型(低费率)POS机也在开启重拳打击,仅2019上半年就对数家POS机品牌开出高额罚款、限制市场区域和吊销支付牌照的严重处罚,预计到2019年10月份左右市面上POS机费率应该都基本统一规范了。

好了,说了那么多,那到底该如何选择POS机呢?

很多人对POS机用途也了解,在最后选择时产生了嘀咕,怎么评价这台机器好不好?

我送给各位用户建议:必须安全—有人民银行支付牌照,我就碰到过有客户用了超低费率0.5%三无POS机刷卡不到账的,报了警也无济于事。

所以:三无POS机直接就不要用,一旦出事连个公司都找不到!

实际操作过程中,一款好的POS机要从以下方面进行考量:

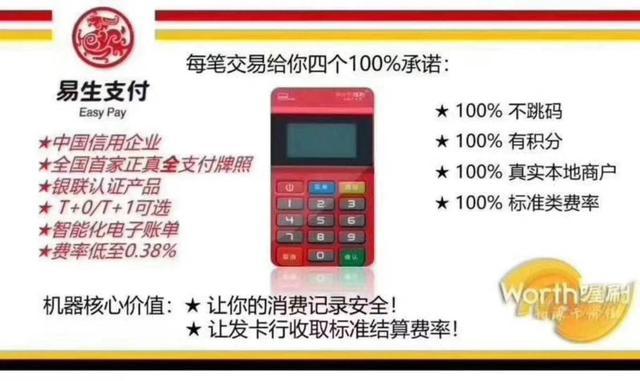

必须100%不跳码:标准商户,不会跳到如学校、医院、加油站、米面粮油店、民生批发等优惠或者减免手续费商户,要是经常刷出“特约”商户的直接扔掉吧。

必须100%落地:你在哪刷,就定位到哪里,比如你在西安刷卡,出来的账单必须是西安市商户,而不是跑到别的省或者别的市去了。

必须100%真实:刷出来的商户能够用企查查或工商红盾网能查到,刷卡电子票、银行账单都能对上。

必须100%带积分商户:这些商户一般属于银联标准费率商户群,如酒店、商贸、休闲娱乐、餐饮、建材、住宿等都是银行能赚到钱的商户,这些类型商户信用卡刷卡消费是会有积分的(根据不同发卡行侧重点会有出入),加小编微信:壹叁柒柒贰肆叁肆玖零叁。

AI智能匹配:就是可以根据刷卡时段智能匹配合适的商户,比如要是经常在大白天刷出KTV、酒吧等夜生活场景,或者在晚上(一般8点后)还经常刷出商业批发、建材等白天时段营业的商户场景,这类机器也是必须要扔掉的。

覆盖全国绝大部分市场,可以随身携带到全国使用!目前在中国大陆除香港、澳门、西藏、新疆外都能使用的POS品牌极少,绝大多数移动POS机很多地方不能用:东三省、陕西、甘肃、青海、福建、广西、广东、内蒙这些省份或当中个别城市市面上99%以上POS品牌都会涉及到上述区域不能使用。

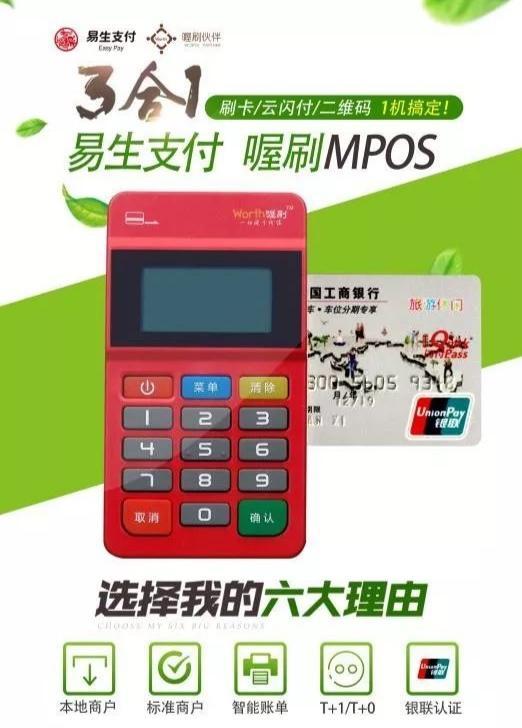

目前能同时满足并做到前四项的POS机品牌就凤毛麟角了,而同时又满足最后第五第六项要求的也就只有一个品牌了,他,就是易生支付旗下:喔刷!

补充讲解:

为什么市面上POS机愈来愈多要押金了?

这个很好理解:支付公司受不了了!因为POS机是由支付公司出钱制造的,是有成本的,只要用户使用,基本上是不会收取任何关于POS机本身硬件费用的,但实际过程中很多人没有珍惜或者因为种种原因领取后即扔了或者放一边没用(从市场数据来看,原来免费送出去的POS机有高达60%的用户领走后因为种种原因没使用!),这让支付公司不但赚不到手续费还倒贴机器钱,量大了换谁都受不了,所以,现在市面上的机器要么收押金,要么先刷一定金额才算激活让带走,导致这种事情的出现,还是我们个人不珍惜造成的!因为曾经MPOS机都不收钱和押金!

另外就是,一台好机器证明他好是通过大家使用后才能发现它的好,不使用怎么知道他好呢?所以目前市面上越来越多POS机收取押金,在用户刷卡使用到一定金额后会自动返还给用户的。

拉卡拉官网 POS机官网

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/35918.html

相关推荐

-

pos机套现:酒店消费超市收钱 椒江地税局查处首例POS机偷税案件

酒店消费超市收钱 椒江地税局查处首例POS机偷税案件 以案说法 对于POS机,人们并不陌生,随着刷卡消费的日益普及,POS机上场的机会也越来越多。 但也正因为POS机的常见、刷卡消…

-

拉卡拉电签POS机:男子用280余张信用卡套现千余万元,还从中捞好处费

男子用280余张信用卡套现千余万元,还从中捞好处费 德州夏津县的李杨(化名)近年来在使用信用卡方面耍起了新花招,使用他人名下信用卡和POS机刷卡“套现”给他人代还信用卡透支的钱,从…

-

拉卡拉官网:提示“缺少上下车站点”被多扣费?北京公交回应解决方法

提示“缺少上下车站点”被多扣费?北京公交回应解决方法 近日,不少乘客使用手机二维免费POS机码乘公交时遇到了问题,刷了乘车码,系统上却提示“缺少上下车站点”,因此被多扣了票款。针对…

-

智能POS机:POS机将迎强监管!支付收单这些乱象将重点整治

[标签领取POS机:标题]pos机手续费[拉卡拉pos机标签:内容]POS机扫码 拉卡拉

-

拉卡拉POS机传统出票版:拉卡拉:左手核心支付,右手普惠金融,估值90亿元

拉卡拉:左手核心支付,右手普惠金融,估值90亿元 拉卡拉成立于2005年,是中国最早一批专注于第三方支付业务的公司,核心业务是面向企业和个人提供第三方的支付服务。截至2016年2月…

-

拉卡拉POS机免费申请:这年头征信太重要了,个人征信自己注意@抖音短视频

这年头征信太重要了,个人征信自己注意@抖音短视频 失信修复,人征信太重要。只要结清帐款征信就能修复,五一就能实行了。 拉卡拉 大家好,我是固安卖房子的大飞。固安的房我都卖,这不快5…

-

拉卡拉pos机官网:河南:用好科技“新农具”

河南:用好科技“新农具” 【春天里,我们这样干⑤】 立春刚过,土地一下子变得温润松软起来。在河南省武陟县詹店镇王菜园村的地头,农技员冯海平蹲下身,目光停在一株麦苗上。 “这块地表墒…

-

无线POS机:银联POS机被扣费600多元,市民:5年从未告知收流量费

银联POS机被扣费600多元,市民:5年从未告知收流量费 “使用5年从未扣费,为啥这次扣掉600多元?”11月11日,市民马先生向华商报-二三里资讯反映,顾客使用POS机销售200…

-

拉卡拉电签POS机:POS机与信用卡的前生今世-暨:剖析信用卡与PPOS机的关系!

[标安全POS机签:标题]移动POS机[标签:内容免费POS机]卡拉合伙人 pos机套现 智能POS机

-

安装POS机:去年净赚 8 个亿,股价却一度跌停,拉卡拉“亮”红灯

去年净赚 8 个亿,股价却一度跌停,拉卡拉“亮”红灯 上市前以聚焦主营业务为由,将一家公司剥离,并不少见。上市后以各种理由,收购一家公司,更是常见。 但是,前后两家公司为同一个标的…

{kind=link}