“成人礼”之后,拉卡拉会讲一个好故事吗?

作者@十玖

3月26日,在第十八届发审委2019年第9次工作会议上,第三方支付公司拉卡拉支付股份有限公司(下称“拉卡拉”)成功过会,拿到IPO批文,成为A股支付第一股。

拉卡拉创始人孙陶然曾多次表示:“一个企业最重要是本身的发展,但发展到一定的阶段一定要上市,对接资本市场,可以说上市是企业的成年人礼。”

这是拉卡拉继2016年借壳西藏旅游上市未果之后,公司第三次闯关IPO,好在终于闯关成功。然而,财经网注意到,在拉卡拉成功过会的背后,公司屡次违规、业务单一、行业竞争加剧等问题,似乎愈演愈烈。

违规“老油条”

拉卡拉创办于2005年,主营第三方支付业务,是孙陶然继蓝色光标之后创办的又一家备受外界关注的公司。率先在市场上推出支付业务,以及中国最成功的连续创业者孙陶然的加持,彼时的拉卡拉堪称“明星公司”。

然而,作为第三方支付机构,表面光鲜亮丽的拉卡拉,内里却“劣迹斑斑”。

2016年,中国人民银行印发的《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(俗称261号文)明确要求,任何单位和个人不得在网上买卖POS机(包括MPOS)、刷卡器等受理终端。

财经网注意到,在今年的“3.15”晚会上,拉卡拉被爆在电商平台出售POS机。且在过会前夕,拉卡拉还被曝出违规事项,公司内控问题“堪忧”。

事实上,拉卡拉并非首次违规。早在2016年3月,拉卡拉宁波分公司就因未落实特约商户实名制,被中国人民银行责令停止银行卡首单业务。

财经网粗略统计,仅2018年,拉卡拉湖南、湖北、江苏等分公司因未按规定建立有关制度办法或风险管理措施、存在危害支付服务市场的违规行为,对商户实名制落实不到位,违反银行卡收单业务相关规定,5次收到人民银行支付罚单。

此外,在拉卡拉更新招股书的前两个月,公司旗下江苏子公司还因“商户巡检不到位”等情况,被处以4万元罚款。拉卡拉屡次被处以行政罚款,表面上看,是公司内部管理出了问题;实际上,或与公司业务模式有关。

业务存“漏洞”

2011年,拉卡拉成为央行第一批颁发的27家《支付业务许可证》单位之一,获得全国收单、网络支付、电视支付、预付费卡受理等业务许可。也是在这一年,拉卡拉就有遍布全国200多个城市的终端服务,拥有5万多个便利支付点。

2014年,随着二维码的“横空出世”,原有的网银、U盾、POS机格局受到冲击,支付宝和财付通开始成为个人支付业务领域的巨头,当年二者的市场份额合计就已超过90%。

受此影响,拉卡拉个人支付业务的营业收入骤降,收单业务反倒成了核心业务,撑起了公司业绩。

2014-2018年,拉卡拉个人支付业务营业收入由2.39亿元降至1.08亿元,同期收单业务的营业收入由2.65亿元飙升至50.71亿元,占营业总收入的比例升至2018年的89.29%。

但是,从第三方支付行业的产业链来看,收单业务处于整个产业的中游,同时也是最容易出问题的一个环节。

来源:拉卡拉招股书

近年来,拉卡拉推出的一款名为“收款宝”的产品,多次陷入套现泥潭。2014年,收款宝因零门槛即可申请个人POS机、材料审核如同虚设等违规问题身陷“套现门”。

原本,商户的实名制、客户身份识别,最主要的功能便是监管层用于防范信用卡“套现”的违法行为。拉卡拉等第三方支付平台隐瞒商户信息的做法,不仅使套现门槛变得更低,甚至还为套现提供了“温床”。

此外,随着第三方支付平台的成熟,诈骗分子利用第三方支付平台转拉卡拉POS机电签版移赃款的手法也越来越“娴熟”。

2017年,杭州豆贝网络科技有限公司利用拉卡拉POS机和拉卡拉“K12课外教育领域POS 业务唯一合作伙伴”授权书,向全国千万家教培机构推销、兜售收银支付系统,致使全国数千家教培机构高达千万元的学费惨遭冻结,且受害商户刷入拉卡拉POS机的学费也被豆贝网络卷走。

作为第三方支付平台,拉卡拉的收单业务自面世之日起就存在潜在风险,而就目前来看,拉卡拉也尚未妥善处理业务“漏洞”。

毛利率、净利率皆下滑

根据华创证券研报,近年来,我国第三方支付持续保持快速增长,2017年移动支付规模达到120万亿,同比增长105%,互联网支付达到28万亿,同比增长41%。

来源:华创证券

大环境趋好的情况下,拉卡拉的业绩也较为可观。招股书显示,2018年,拉卡拉的营业收入呈现爆发式增长,同比增长103.91%至56.79亿元。

POS机办理

来源:拉卡拉招股书

但值得注意的是,随着公司毛利率和净利率下滑,其净利润同比增速也持续放缓,由2016年的169.01%降至27.65%。

2016-2018年,拉卡拉的销售毛利率由72.23%下降至44.85%,净利率由12.75%下降至10.68%。对于毛利率下滑,拉卡拉表示,2018年度,受渠道服务机构分润水平提升的影响,公司毛利率有所下降。

财经网注意到,近几年,为了刺激商户规模的增长,拉卡拉以营销推广方式投放大量收单终端。截至2018年末,拉卡拉POS机具及扫码受理产品累计覆盖商户超过1900万家,业务覆盖全国超400个城市及1000多个县域地区。

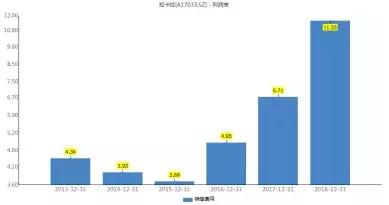

而拉卡拉业务范围扩大带来的直接后果就是公司的销售费用增加。2016年,公司的销售费用仅为4.85亿元,到了2018年,销售费用攀升至11.55亿元。

拉卡拉

来源:Wind数据

此外,由于拉卡拉收单业务的盈利模式是通过为商户提供收单服务来赚取服务费,收单服务费由公司与商户自主协商确定具体费率。因此,在易宝支付、银联商务等同行的竞争下,拉卡拉还提高了对拓展服务机构的分润标准。

招股书显示,2016-2018年,拉卡拉平均收单净费率分别为0.12%、0.12%、0.14%。同期,公司商户拓展服务(拉卡拉采购渠道拓展服务向商户拓展机构支付的成本)占渠道代理收单业务收入比例也由44.83%上升至66.99%。

激增的销售费用加上提升的分润标准,致使拉卡拉的成本不断上升,拉卡拉的毛利率空间受到了挤压。公司还未上市,其毛利率、净利率就双双下滑,可持续盈利能力令人担忧。

在3月26日发审委的工作会议中,发审委要求拉卡拉结合行业发展趋势、监管趋势、市场情况等,说明毛利率下滑的未来发展趋势,是否对公司未来持续盈利能力构成不利影响。

支付第一股恐难被“买账”

回顾拉卡拉的上市历程,可谓一波三折。2016年,拉卡拉“借壳”西藏旅游上市折戟;2017年,拉卡拉第一次提交招股说明书被否,直到今年才成功过会。孙陶然为何一直想把拉卡拉推向资本市场呢?

“一个企业最重要是本身的发展,但发展到一定的阶段一定要上市,对接资本市场,可以说上市是企业的成年人礼。”

如今,拉卡拉顺利完成成人礼,成为支付第一股,幕后操盘家孙陶然的资本之路向前迈了一大步。然而,孙陶然能否继续讲好故事,拉卡拉能否被投资者买账还有待商榷。

作为公司创始人,孙陶然仅持有拉卡拉7.67%的股份;而联想控股以持股31.38%位列拉卡拉第一大股东。

按照3月25日,证监会发布《首发业务若干问题解答》,即IPO审核50条对实际控制人的规定,发行人股权较为分散但存在单一股东控制比例达到30%的情形,若无相反的证据,原则上应将该股东认定为控股股东或实际控制人。

但奇怪的是,联想控股并非拉卡拉的实控人,且拉卡拉至今没有实控人。

2010年,孙陶然“一战成名”的蓝色光标上市,2013年,蓝色光标的三年股份限售期满。据悉,蓝色光标限售股解禁之后,其5位实控人——孙陶然、赵文权等相继在二级市场上减持公司股票,减持次数约10次,累计减持数量约2881.7万股,套现约9.97亿元。

而现今,孙陶然一心谋求卡拉卡上市,却不谋求公司实控权,是否为故技重施呢?

对此,3月26日,发审委要求拉卡拉说明未认定联想控股为实际控制人的原因及合理性,以及无实际控制人是否会对公司治理、管理层决策、股权的稳定性带来不利影响。

在微信、支付宝等第三方支付巨头的夹击下,目前拉卡拉面临的行业竞争逐渐加剧。在公司可持续盈利能力本就存疑、频频违规的历史事项背景下,拉卡拉能否获得资本的青睐,小编拭目以待。

(编辑:杜一兰,邮箱:news@caijing.com.cn)

END

申请POS机 拉卡拉电签 POS机安全

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/37394.html

相关推荐

-

周晔:支付行业正在向全行业纵深发展

周晔:支付行业正在向全行业纵深发展 2020年8月29日,随着《中国金融的力量》高端金融访谈系列节目(第一季)第十POS机费率期节目成功播出,由复旦金融评论、复旦大学泛海国际金融学…

-

POS机代理:房价还要不要涨?

房价还要不要涨? 作为一个pos机的代理,我们先不谈房子,谈谈pos机。 2年前一台大pos卖个3000-5000,最少卖个1500,机具成本500-700.现在大机器卖个500-…

-

POS机申请:别羡慕杭州!昆明已有两条线路能刷手机乘公交

别羡慕杭州!昆明已有两条线路能刷手机乘公交 很多小伙伴可能都有这样的困扰 坐公交车时 左摸右摸也找不到零钱 场面十分尴尬 现在,好消息来了! 公交一族们注意了 ↓↓↓ 在昆明乘公交…

-

代理拉卡拉:交通场景缘何成为支付行业的“香饽饽”?

交通场景缘何成为支付行业的“香饽饽”? “现在办理ETC,打九折,免费安装”“ETC免费送,通行费95折”……今年下半年以来,全国ETC车载设备进入免费时代,各银行机构和移动支付巨…

-

申请POS机:新移居签证专家|商业移民生意交割流程及相关手续

新移居签证专家|商业移民生意交割流程及相关手续 持有188A商业移民签证的客户朋友们需要在澳洲经营一个生意去满足移民局对转888A签证的要求,生意一般分为两大类:实体和贸易。实体店…

-

拉卡拉回应关注函:详解线下扫码市场重大机遇与数币等业务前景

拉卡拉回应关注函:详解线下扫码市场重大机遇与数币等业务前景 11月29日,支付机构拉卡拉收到深交所关注函,要求结合《关于加强支付受理终端及相关业务管理的通知》(下称《通知》),说明…

-

安装POS机:ETC政策引争议:办理时免费,注销却要收费?

ETC政策引争议:办理时免费,注销却要收费? 近期,ETC注销的话题在社交平台引起了讨论。不少消费者发现,之前各地银行等机构极力推荐并免费办理的ETC,现在注销却要收取100-30…

-

手机pos机:各位朋友你们手中持有的POS机安全吗?

各位朋友你们手中持有的POS机安全吗? 亲爱的朋友们,你们好,今天是2019年10月23号,星期三,北京时间16点22分我在大POS机中国,向你们问好今天给大家互动一个话题你们手中…

-

个人POS机:5%额度能还清账单?小心踩坑 信用卡代还实为套现藏高风险

5%额度能还清账单?小心踩坑 信用卡代还实为套现藏高风险 “只需5%的信用卡额度就可偿还全额账单”?听起来似乎不可思议,却已发展成一门生意。随着持卡量和信用卡负债的增加以及人们对征…

-

拉卡拉:用拳头杀人?全国散打冠军乔立夫的不归路

用拳头杀人?全国散打冠军乔立夫的不归路 引言 在审讯室里,乔立夫由衷地称赞道:“我在深圳犯了事,发了通缉令也没能抓住我;我在兰州杀了人,一个电话就将兰州警方的视线引向了宁夏;东莞这…

{kind=link}