拉卡拉上市音讯杳杳,又一家第三方支付公司冲击IPO:涉嫌长期违规经营

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 维尼熊

编辑 | 小鲨鱼

上世纪九十年代,随着互联网产业的萌芽,以电子商务为代表的新兴经济产业发展异常迅猛,给整个商业生态带来了巨大的冲击。

在中国传统商业环境里,单一的国家银行在支付结算中处于主体地位,而随着互联网狂潮的来临,单一的国家银行支付结算体系渐渐难以满足互联网时代多元化的结算与支付需求。

这时候,以网络支付为代表的的第三方支付开始崛起。

2002 年,中国银联的成立解决了多银行接口承接的问题,这为第三方支付的发展提供了契机。具有较强银行接口专业技术的第三方支付公司作为中介方,分别连接银行和商家,从而帮助消费者和商家在网络交易支付过程中跳转到各家银行的网银界面进行支付操作。

这种模式中,第三方支付机构业务自身附加值和增值空间均较小,收入主要来自银行端手续费的二次分成,就是银行吃肉,这些公司跟着喝点汤。

2004年12月,随着支付宝的横空出世,第三方支付业务的发展掀起了狂潮,第三方支付机构在提供基础支付服务的同时,开始向用户提供各种类型的增值服务,例如缴费、转账、还款、授信等,第三方支付的概念逐渐被大众所认同。

2008~2010 年间,中国第三方支付行业异军突起,交易规模连续三年持续增长,其中,互联网支付的发展尤其迅猛。在各路第三方支付的大军中,阿里旗下的支付宝(淘宝/天猫,庞大的交易额)和腾讯旗下的财付通(微信支付,庞大的用户基数)两大霸主横扫各路豪强,崛起为第三方支付的巨头。

在他们的双料夹击之下,其他的第三方支付公司可谓是步履维艰,要想不被两巨头剿灭,登陆资本市场,借助资本的力量壮大自己似乎是一条必由之路。

随着拉卡拉借壳失败(市值故事 | 借壳诡道)重新提交IPO招股书,最近又有另一家第三方支付公司进入IPO战场,提交了招股说明书,它就是宝付支付的母公司漫道金服。

>>>一、公司简介

漫道金服成立于2008年9月,前身叫易真网络,2015年才更名。公司实际控制人是郑炳敏,其目前合计控制公司73%的股份。

值得一提的是,公司二股东是东方财富,发行前持股比例是27%。

这家公司成立初期以为数字娱乐行业提供充值支付服务为主营业务,目前主要通过下属全资子公司宝付网络进行互联网第三方支付产品的开发,并为企业用户提供互联网第三方支付服务。

根据易观近期发布的《中国第三方支付互联网支付市场季度监测报告2016年第4季度》数据显示,这家公司在中国第三方支付互联网支付市场交易份额为1.83%,排名第八位。

财务概括:截止到2016年年底,漫道金服总资产54.28亿,总负债48.01亿,净资产6.27亿。2016年营收4.41亿,净利润1.49亿,扣非后归属于母公司的净利润1.42亿。

本次拟筹资8.84亿,募投项目2个,分别是实时清算扩能项目和技术升级项目。

>>>>二、主营业务及盈利能力分析

(一)主营业务

1、主营产品

这种第三方支付公司的产品大家应该都很熟悉,网上购个物买个票啥的经常用到。漫道金服本身没啥业务,旗下主要资产是宝付网络公司,宝付网络主要通过运营宝付网络商户平台为互联网商户提供包括B2C、B2B、认证支付、代扣等第三方支付服务。

针对不同行业商户的消费场景,结合银行端相应支付结算类产品类型,开发出不同的支付产品,供商户在实际合作过程中依据自身交易情况进行自主选择。

说直白点就是代收代付资金,赚点手续费。

2、销售模式

宝付网络面对的客户主要为企业客户,业务开展以直销为主,即直接与商户进行商务沟通并签署支付服务协议。同时,宝付网络也建立了严格的代理商准入及考核机制,通过代理商进行快速引流,以期扩大市场覆盖率。

所以总体销售模式为:直销为主、代理商模式为辅。比例大概是直销占七成,代销占三成。

3、盈利模式

这种公司的盈利模式也非常简单,就是通过帮商户代收代付资金,收取一定的手续费。

同时,因使用上游银行的支付结算通道,需按实际交易量的固定比例或按年费支付渠道手续费。也就是对下游商户收取手续费,向上游银行支付通道费,宝付公司在中间赚点服务费,吃的是中间这点手续费差额。

所以这种类型的公司赚钱,拼的就是一个交易量,哪个平台的量大,谁就是赢家。

(二)收入、成本、毛利分析

1、主营业务收入构成(单位:万元):

公司的主营业务收入主要由互联网第三方支付中的代收及代付两大类业务构成,其中代收业务收入占主营业务收入比例平均为92.65%,代付业务占主营业务收入比例平均为5.99%,合计占主营业务收入的比例平均为98.64%,是公司主要的收入来源。

从整体来看,公司最近三年的主营业务收入年复合增长率为58.8%,增长速度强劲。

这其中第一大功臣是代收业务,在漫道金服的主营中占绝对主导地位,从2014年度的16,197.00万元增长到2016年度的40,145.01万元,复合增长率高达57.43%;

第二大业务是代付业务,最近三年的复合增长率为75.91%,在主营中的占比稍微有所提升。

2、主营业务成本构成(单位:万元)

营业务成本主要由通道手续费、固定运营成本构成,其中最主要的成本是通道费。

最近三年通道手续费分别为10,068.87万元、17,853.75万元及12,429.73万元,占总成本比例分别为95.93%、96.95%及84.43%,占比呈下降趋势,说明通道手续费的费率在快速下降,其中代收业务通道的平均费率分别为0.18%、0.13%和0.03%;代付业务通道的平均费率为0.72元/笔、0.39元/笔及0.08元/笔。

而固定运营成本随着业务规模不断上升,里面主要是运营维护及人力成本。

安装POS机3、毛利和毛利率分析

毛利分析(单位:万元)

总体来看,最近三年公司主营业务毛利分别为6,935.92万元、17,631.18万元及29,234.65万元,年复合增长率高达105.30%,体现了公司盈利能力良好的成pos机刷卡长性。

从毛利贡献角度看,公司主营业务毛利主要来源于代收业务及代付业务,其中代收业务贡献毛利九成左右,年复合增长率高达109.22%。

综合毛利率分析(单位:万元)

公司综合毛利率分别为39.79%、48.91%和66.45%,呈现快速上升的趋势。

出现这种状况的原因是:尽管公司主要收入来源代收及代付业务的费率呈下降趋势,但由于通道手续费率的下降幅度远高于代收及代付业务费率的下降幅度,故公司综合毛利率保持快速增长趋势。

>>>>三、财务分析

(一)资产负债分析

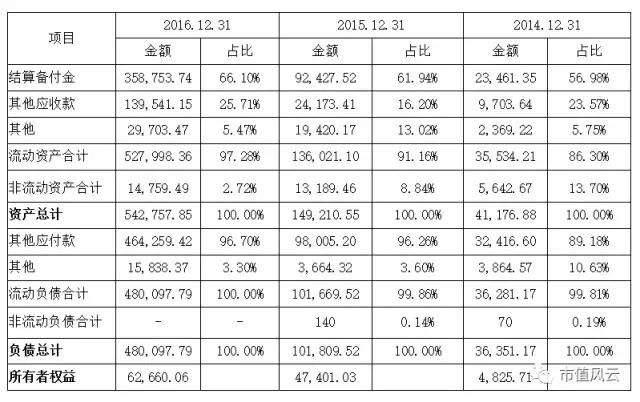

这种第三方支付公司的资产负债表有点与众不同,下面风云君(ID:mvlegend)根据公司的特点整理成一份简易的资产负债表,表中只列示资产和负债中的几个最重要的科目,看下面数据:

这家公司的资产负债表有这么几个特点:

1、资产负债率高。

2014至2016年,这家公司合并资产负债率分别为88.28%、68.23%及88.46%,咋一看,负债率很高。

但是,这种资产负债率其实是“不真实”的,是虚高,是由其业务属性决定的。

为啥这么说呢?大家看资产负债表中最主要的三个科目,分别是“结算备付金”、“其他应收款”和“其他应付款”。在总资产中,大概有60%左右是结算备付金,“备付金”是个啥玩意?它是支付机构预收其客户的代付货币资金。

举个栗子,网购买家在网店下单,通过第三方支付机构进行付款,买家账户里的钱就转到了支付机构,但尚未转给卖家,直到客户确认收货,支付机构才将钱款打给卖家。备付金就是在买家确认收货前,沉淀在支付机构的资金。

这时候第三方支付机构怎么做账呢?借方对应的是备付金,贷方对应的是其他应付款。说白了其实就是收付款过程中有个时间差,暂时在账面上沉淀的资金,本质上,这笔资金的所有权在客户,而不是第三方支付机构。但这笔资金,会暂时沉淀在第三方的账户上。由于沉淀资金的规模大,会使得账面上看起来资产负债率很高。

说到备付金,还要多叨逼几句。

备付金不是支付机构的自有财产,所有权完完全全属于客户,然而捏,这玩意跟客户自家的银行存款也不同,它暂时还不属于你,所以这么庞大的备付金趴在账面上,至于怎么使用和调拨,事实上是由支付机构主导的,这个诱惑不是一般的大,所以挪用、占用备付金的现象也多次发生,有公司甚至还因为挪用备付金被吊销支付牌照。

央行在今年3月份专门出台了备付金集中存管通知,不仅要开设专户,还要按照一定的比例,交由央行集中存管。

2、资本充足率不足。

说完备付金,还有一点对于第三方支付机构非常重要,那就是资本充足率,它是衡量一个支付机构承担风险的能力。

根据央行《非金融机构支付服务管理办法》(中国人民银行令〔2010〕第2号)第30 条的规定:支付机构的实缴货币资本,与客户备付金日均余额的比例,不得低于10%。

那宝付支付的资本充足率是否充足呢?虽然这个指标从资产负债表直接看不出来,但是招股书里有详细披露。

根据招股说明书披露,截至2016 年12 月31 日,宝付网络注册资本1.05 亿元并已足额缴纳,2016 年12 月31 日前90 日客户备付金余额为20.61亿元(招股书中单位为元,应该是笔误),实缴货币资本占客户备付金日均余额的比例为5.09%。

尼玛,这事就有点大条了!这个比例大概只有法定比例(10%)的一半,资本充足率严重不足啊!

虽然为了解决资本充足率的问题,大股东已经于2017年3月将宝付的注册资本由1.05亿增加至4亿,将资本充足率提高到近19.41%。

但是毕竟在这之前,宝付支付的资本充足率严重不足!要知道,央行的规定是在2010年发布的,2010年9月1日起施行,那么在2017年3月之前,宝付支付有违规经营的嫌疑,这可能会成为这家公司上市的一道硬伤!

能不能闯关成功,就看造化了……

除了上面两点外,其他方面,应收账款很少,且金额较小,账期短,周转快,自己干的就是代收代付的活,所以也不用担心收不到钱;另外,这种公司是典型的轻资产公司,存货和固定资产都很少。

限于篇幅,这家公司的利润表和现金流量表就不再分析了,感兴趣的自己去看看招股书吧。

>>>>四、募投项目

1、实时清算扩能项目

传统的第三方支付清算方式一般是“T 1”,即用户使用第三方支付方式确认交易,资金通常在第二个工作日经备付金银行流向第三方支付机构,再由第三方支付机构流入商户的银行账户。

与“T 1”不同,实时清算结算方式下,在用户完成支付的交易当日,直接由第三方支付机构与商户进行资金结算,并由第三方支付机构接受第二个工作日从备付金银行流入的结算资金。在这一过程中,第三方支付机构需要先行垫付资金。

因此,实时清算会对第三方支付机构将会产生一定的资金压力。但是,对于那些资金周转压力大的商户,无疑这种结算方式会更受欢迎。

实施项目旨在增加宝付网络自有资金体量,支持实时清算业务的快速发展。该项目计划投入73,000万元。

2、技术升级项目

这个项目主要通过升级系统硬件及配套软件,增加技术人员投入,对自有支付系统的承载量、稳定性、响应速度、安全性等指标进行有效提升,以应对交易量规模的提升带来的系统压力。

风云君认为这个项目是个酱油项目,拿来凑数的——不管上不上市,系统该升级还是要升级的。

END/本文为市值风云APP原创作品,未经授权不得转载!

POS机官网 POS机办理

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/37644.html

相关推荐

-

手机pos机:告诉大家P0S机的三大坑!#拉卡拉#华智宝#干货分享_1

告诉大家P0S机的三大坑!#拉卡拉#华智宝#干货分享 让我们来谈谈POS机的三个陷阱。 电签POS机 今天,我想告诉大家POS机的三个陷阱。 ·第一个陷阱是,有些机构会以免费办理为…

-

POS机扫码:Samsung Pay服务国内上线 兼容绝大多数POS机

Samsung Pay服务国内上线 兼容绝大多数POS机 新华网北京3月29日电(凌纪伟)3月29日,三星电子与中国银联及多家商业银行共同宣布,即日起搭载了银联云闪付的Samsun…

-

无线POS机:小说:参加寿宴被亲戚刁难,穷小子强压愤怒,拿出神秘黑卡打脸

小说:参加寿宴被亲戚刁难,穷小子强压愤怒,拿出神秘黑卡打脸 随着老太太这句话说出来,叶云涛他们这些人脸上充满了似笑非笑的表情,明显都在等着看陆向阳的笑话。 陆向阳不过是叶璇家的上门…

-

拉卡拉POS机免费申请:移动支付时代,智能POS行业趋势与技术实践

移动支付时代,智能POS行业趋势与技术实践 一、移动支付环境 高德POS机网站纳预测2014年全球移动支付交易额达3252亿美元,相比2013年增长38%。 著名调查机构Junip…

-

POS机申请:POS机竟能“吞”商户的钱 揭开零费率“二清”迷局

POS机竟能“吞”商户的钱 揭开零费率“二清”迷局 来源:证券时报 时间逼近6月,P2P合规备案、非银支付无证经营整治等专项工作都将迎来验收期,行业各类平台在力争合规之际,一些问题…

-

代理拉卡拉:您的信用卡不能这样刷!信用卡用卡技巧

您的信用卡不能这样刷!信用卡用卡技巧 关于信用卡用卡的一些技巧,信用卡是银行对消费者的信用证明,用好了会让我们信用提升,如果出现违规行为严重者会被银行“拉黑”如果你有做这些行为为了…

-

POS机申请:揭秘 – 想要代理做POS机,这些知识你必须要懂

揭秘 | 想要代理做POS机,这些知识你必须要懂 近几年来POS支付行业发展得很快,越来越多的人加入,不过很多人做POS机代理很盲目,在不了解的情况下纯粹跟风。如果真的要做PO…

-

领取POS机:重罚之下,拉卡拉还能出什么招?

重罚之下,拉卡拉还能出什么招? 来源 | 大华观察 12月3日,中国人民银行营业管理部发布一则行政处罚信息公示显示,拉卡拉支付股份有限公司因7项违法行为被警告,遭罚没合计近360万…

{kind=link}