从今年开始,支付行业将是全新行业..

支付是互联网企业向金融领域渗透的突破点。我国非银支付自2013年起快速发展,这一年亦被称作互联网金融元年。自此,各类支付机构应运而生,支付的介质、渠道和技术迅速变革,支付应用场景不断丰富,用户体验大幅提升,交易规模快速增长。

2019年初,“强监管”、“交备付”、“断直连”等政策相继落地,行业灰色地带被逐一击破,非银支付进入转型发展的新阶段,银行与支付机构的合作模式及话语权也将由此发生改变。本报告分析了非银支付的最新发展态势及对银行业务的分流情况,探讨了新的政策环境给支付机构和银行业带来的影响。

非银支付对银行业务形成分流

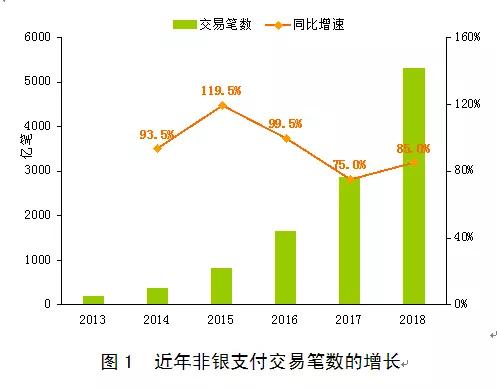

01.交易笔数年年翻番,交易金额增速高位回落

2013~2018拉卡拉电签年是我国非银支付加速发展的五年,交易笔数和交易金额均呈强劲增长态势。根据人民银行的最新数据,2018年第四季度,支付机构共发生网络支付业务(包含支付机构发起的涉及银行账户的网络支付业务量,以及支付账户的网络支付业务量,但不包含红包类等娱乐性产品的业务量)1579亿笔,交易额57万亿元,均创下季度数值新高,分别达2013年同期的31倍和16倍。

从增速看,2013~2018年,支付机构网络支付交易笔数年均复合增长率高达93.9%,几乎每年翻一番;交易金额年均复合增长率82.0%,2017~2018年增速有所回落,但仍保持在45%左右。

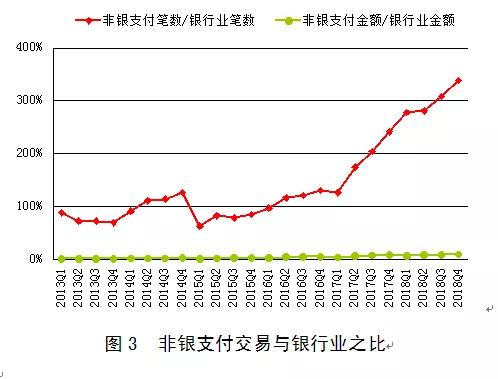

02.非银支付对银行形成分流效应

我国非银支付自诞生以来,就表现出较强的生命力和竞争力。2013年,支付机构网络支付交易仅193亿笔,不及银行业电子支付(指客户通过网上银行、电话银行、手机银行、ATM、POS和其他电子渠道,从结算类账户发起的账务变动类业务)交易笔数(258亿笔)的75%。到2018年,支付机构网络支付猛增至5306亿笔,不仅早已反超银行业,更达到同期银行业电子支付笔数(1752亿笔)的3倍之多。

从交易金额看,支付机构在数量级上仍显著低于银行,但亦呈稳步提升趋势。2013~2018年,非银支付网络支付交易金额由10万亿元增至208万亿元,与银行业电子支付金额之比也由0.9%提高到9.2%。

支付机构庞大交易笔数的背后,体现的是用户体量、用户黏性和用户交易频次。公开信息显示,到2018年末,支付宝全球用户数超过了10亿,其中月活用户6.5亿;微信支付用户达到8亿,日均交易笔数超过12亿。支付机构不仅在小额支付领域对银行业务形成了一定分流,造成“支付脱媒”,而且它们还围绕支付这一基础性业务,向多个业态进行延展,解决用户各类需求,构建起全方位的生态布局。如此,支付的意义已远超支付本身,其带来的用户黏性和流量成为支付机构业务边界不断扩张的重要基础。

支付行业的三大挑战及其影响

01.“强监管”成为常态

我国非银支付机构由人民银行负责监管,并于2011年5月开始颁发支付业务许可证。截至2019年初,共有238家支付机构拥有牌照,业务范围涉及互联网支付、移动支付、银行卡收单、预付卡发行与受理。近年,人民银行从市场准入和违规处罚两个维度,不断强化支付领域的监管力度,高压监管渐成常态。

一方面,央行原则上不再受理新支付机构设立申请,并坚决撤销严重违法违规机构的牌照,支付行业的牌照数量一直处于收缩状态。2015年3月我国支付机构数量最多时达270家,此后央行不仅再未审批新的机构,而且陆续注销了32家支付机构的业务许可证。其中,部分企业因挪用客户备付金等违法行为被注销牌照;部分企业因不符合《非金融机构支付服务管理办法》等监管规定,牌照到期后未予续展等。

另一方面,监管部门对违规机构密集开出大额罚单,彰显出规范支付行业的决心。2018年我国互联网金融风险整治进入深水区,对支付机构的处罚力度也是空前的一年。据统计,全年各地人民银行开出的罚单近140张,罚额超过2亿元,是2017年的近7倍。同时大额罚单频频出现,千万元级以上罚单6起。进入2019年,支付行业“罚单潮”依然不减,常态化“强监管”时代已经到来。

02.“交备付”重塑话语权

2018年11月底,人民银行支付结算司下发《关于支付机构撤销人民币客户备付金账户有关工作的通知》,要求非银支付机构于2019年1月14日之前,对开立在商业银行的“备付金交存专户”(跨境人民币备付金账户、基金销售结算专用账户、预付卡备付金账户和外汇备付金账户除外)完成销户,将客户备付金100%交至央行。此前,按照监管规定,支付机构客户备付金的集中交存比例已在逐步提高,如2017年最初为10%~20%,2018年4月增至40%~54%,且不计付利息。自去年下半年起 ,鼓励支付机构提前执行,将备付金全额转至央行“集中存管账户”。

从央行最新披露的数据看,支付机构交存人民银行的客户备付金存款自2018年急剧增加,2019年2月末达1.3万亿元。由于已实现100%集中交存,该数据也是当前支付机构客户备付金的总规模。

备付金利息收入一直是支付机构的重要收入来源之一,此次央行全额上收备付金后,将对支付行业产生较大影响。

一是对银行的议价能力将大打折扣。以往支付机构凭借备付金存款,可以换取银行的支付通道优惠,尤其是大型平台可以获得很低的费率。而备付金全部交至央行后,支付机构的议价筹码不复存在。

二是服务收费可能使部分客户回流银行。备付金利息收入消失、综合成本上涨等,将使支付机构的盈利压力大增,这种压力最终会传导到用户端,多年来用户享有的免费红利期可能自此终结。例如,近期微信支付和支付宝均开始对信用卡还款收取服务费;支付宝宣布结束优惠期,把对商户的标准费率恢复到0.6%等。

三是中小支付机构经营将受较大冲击。据统计,大型支付机构备付金利息收入在总收入中的占比约5%,同时收入相对多元,受政策变化的影响较小。中小支付机构用户黏性不高,业务范围和盈利手段单一,对备付金利息收入依赖较重,该收入占比大多在30%以上,因此可能将受到较大冲击,甚至被市场淘汰。

03.“断直连”变革交易模式

为更好地防控风险,打破大型支付机构多头直连银行、承担清算职能的模式,央行牵头组建了“网联清算有限公司”,并要求支付机构在2018年7月前切断网络支付业务与银行的直连,通过网联或银联实现集中统一的跨行转接清算。

到2019年初,持网络支付牌照的全部115家支付机构以及424家银行已接入网联平台,99%的市场存量跨机构业务完成了向网联平台的业务迁移,多家银行公告称POS机官网已全面完成与合作支付机构网络支付业务的“断直连”。

“断直连”后,银行与支付机构之间形成了新的交易链路与合作模式,并带来以下四方面影响:

一是有利于银行防控风险。“断直连”后,支付通道从三方模式(商户/用户端-支付机构-银行)转为四方模式(商户/用户端-支付机构-网联/银联-银行),银行通过接入合法机构进行集中清算,同时统一了接口标准和安全规范,从而使业务开展更加合规,更利于操作风险和声誉风险的防控。

二是有利于提高监管效能,实现用户资金的透明化流转。此前,一些支付机构平台化的运作模式脱离了“央行-商业银行”体系,在监管框架之外自成一脉,导致海量资金无从监管,甚至引发资金挪用等违法违规行为和高杠杆经营。“断直连”后,央行直接拿到支付机构的相关数据,实现了用户资金的透明化流转和实时监控。

三是将增进全行业的运行效率。“断直连”改变了支付宝、财付通等大型平台成为“网上银联”的事实,支付机构不再自建跨行清算平台,与银行多头直连带来的信息系统重复建设、连接成本抬高、行业运行效率不平衡等诸多问题得到解决。

四是中小支付机构获得更公平的发展环境。网联模式下,任何合法合规支付机构都可接入平台,享受相同的服务,这降低了渠道壁垒,使市场各参与方的竞争更加公平。特别是中小支付机构,可把经营重心转到深挖用户需求、优化场景应用、提高创新能力上来,通过提升服务质量赢得市场地位。拉卡拉POS机免费申请

领取POS机 电签POS机 免费POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/8547.html

相关推荐

-

拉卡拉智能POS机:注销信用卡的正确方法,你知道几个?-n点

注销信用卡的正确方法,你知道几个?\n点 信用卡在现在这个社会已经变的十分流行,已经成为时下最受年轻人的消费方式了,每个人身上少说都有好几张信用卡。但是有时候当信用卡额度或者其他原…

-

卡拉合伙人:NRF2016 特工探秘易捷通全新第五代智能收款机

NRF2016 特工探秘易捷通全新第五代智能收款机 作为全球著名的零售业专业展,每年的NRF都能吸引大量POS业界、零售业界、媒体以及公众的目光,今年也不例外。 笔者作为多年深度潜…

-

拉卡拉POS机传统出票版:泉州公交车试加装刷卡机小键盘 跨段线路可一次支付

泉州公交车试加装刷卡机小键盘 跨段线路可一次支付 扫码POS机为便利乘客快速支付乘车,近日,泉州公交集团在环湾公交6条线路上率先试行一次支付分段票价,跨段乘客不再需要支付一块钱扫一…

-

一清POS机:细数玩物丧志落马官员:有人痴迷兰花有人爱石头

细数玩物丧志落马官员:有人痴迷兰花有人爱石头 近日,中央纪委国家监委网站发布消息,贵州省委原常委、省政府原副省长王晓光被双开,官方通报披露了他缺失政治信仰、违反组织纪律、廉洁纪律、…

-

手机POS机:保险小课堂|谨防POS机申办诈骗风险

保险小课堂|谨防POS机申办诈骗风险 随着金融科技的进步,消费者利用POS机刷卡消费已经是司空见惯的事情,这也给一些诈骗分子可趁之机,冒充银行业务员上门营销办理POS机,并传授所谓…

-

POS机网站:三合一是什么?知道怎么查你的pos机安全吗?

三合一是什么?知道怎么查你的pos机安全吗? 现在流行一个说法,叫“三单合一”,即【商户签购单】、【信用卡消费账单】、【中国银联交易查询结果】 “三单合一”保证了所刷商户的一致性,…

-

拉卡拉POS机电签版:6张卡,有车一族大可入手,各大银行养车的汽车信用卡

6张卡,有车一族大可入手,各大银行养车的汽车信用卡 工行、招商、建设、兴业、平安、交通几大行车主卡,车主必备之选 随着科技的进步和人们生活水平的提高,汽车已经成为大多数家庭的主要代…

-

拉卡拉POS机:受疫情影响信用卡还款难?多家银行开启延期还款服务

受疫情影响信用卡还款难?多家银行开启延期还款服务 来源:【华声在线】 华声在线5月11日讯 继房贷之后,针对受疫情影响的用户,多家银行推出了信用卡延期还款政策。5月10日,三湘都市…

-

正规POS机:美容消费陷阱:信任心理导师却被利用,掉入价格虚高微整形陷阱

美容消费陷阱:信任心理导师却被利用,掉入价格虚高微整形陷阱 文 / 界面广东 一苇 “爱美之心人皆有之”。加上进入“颜值时代”,高颜值在一定程度上确实为所有者带来一些额外的好处,这…

-

拉卡拉代理:信用卡养卡提额通俗易懂法

信用卡养卡提额通俗易懂法POS机领取 操作细节提示 ?时间性 刷卡最佳时间(9:00———20:00) 1不能太早:早上9点前不要刷,通常实况,…

{kind=link}