如何查询以及看明白你的征信报告

文 | 白夜独行

银行员工遇到最多的客户咨询。

除了“你们能不能多开几个窗”、“有没有人办业务”这些。

就是“你帮我看看这个征信能不能贷款”。

其实大部分的银行员工,以及年轻客户经理他们见过的征信可能还没有你多。

这种供需的不平衡,就产生了商机。

据我所知,市面上是有专门的公司帮客户代打征信以及解读征信。

这些野路子收费还不低,一般都在1000-2000元不等。

馋的银行dog哈喇子都要留下来了。

一、如何查询自己的征信

自查征信的方式主要分线上、线下两种。

线上:人民银行有专门的征信查询网站(中国人民银行征信查询中心),在线查询自己的征信报告。

线下:前些年线下查征信只能去到本地的人民银行,但是人民银行一个区基本就只有一家,交通不方便不说,排队都要熬死人。现在广东省这边的人民银行已经在四大行的部分网点布置了征信查询机,1分钟不到就可以拿到热乎乎的征信报告。通过公众号可以查询距离你最近的打征信网点,记住要办理线上预约。

二、银行怎样看待你的征信

下面是一份完整的简版个人征信,这是从人行拿到的公开模板,专门用作示范。

因为授信产品的不同,银行在考量征信报告的尺度方面也会有略微差异,但是差别基本不会太大。

假设这是一名房贷客户,我带大家从银行的角度解读一下,哪些因素会影响他的贷款。

拉卡拉POS机免费申请![]()

![]()

拉卡拉智能POS机

【基本信息】

简版的基本信息共包含【报告编号】、【查询时间】、【报告时间】、【姓名】、【证件类型】、【证件号码】、【婚姻状况】这7项。

简版的基本要素较少,房贷客户需要注意的有以下三点。

1.有些人打印出来的征信报告除了基本信息里的前六项,其他信息都是空的,这种就是所谓的“白户”。

发生这种情况的客户多数是没有办过信用卡、贷款,极少数是有曾用名。

“白户”有利有弊,但是不会影响你房贷。

2.【婚姻状况】这一栏需要和你提供给银行的婚姻证明文件一致。

关于【婚姻状况】,我自己遇到过两种情况。

一种是【婚姻状况】显示不准确,明明是单身却现实已婚。

通常情况下是你在最近一次办理信用卡或贷款时,信息填写错误。

一种是离婚之后,人行信息一直没有更新。

发生这种情况就涉及到征信申诉,你可以去到任意一家银行网点提交申诉材料。

还有一种办法就是申请一张信用卡,把之前的信息覆盖。

3.简版征信看不到你的公司信息,但是银行看的详版是有的。你办理房贷时,需要提供收入证明。有些银行要核对收入证明上的公司和你征信报告、社保公积金上的公司是否一致。有些比较龟毛一点的银行,就会要求你提供乱七八糟的证明、说明。

【信贷记录】

征信报告的主体就是信贷记录,它记录了你历史上发生过的所有贷款情况。所以能不能贷款,信贷记录很关键

首先【信息概要】这里显示的只是你信贷发生记录的总体情况。

这里有一点需要注意的是信用卡。

如果你的信用卡账户数超过8家,你要算一算你在多少家银行开过信用卡了。

大部分银行的授信条件都要求,信用卡发卡机构不超过8家。

当然同一家银行给你发了N张卡,也只算一张卡。

如果超了,只能打电话销卡。

【资产处置信息】

这一栏记录的是如果你发生过的贷款不良,银行处置结果。

范例中该客户借了银行40万,后来不还了,银行通过追收或者处置客户资产追回来38万,剩下的2万,实在没办法了。因为银行要考核资产不良率,所以就把这笔债券卖给东方资产管理公司。

这里如果你有,那么恭喜你,普通人基本就告别银行贷款了。

【保证人代偿信息】

【保证人代偿信息】是指,虽然你贷款还不起,但是你借这笔款时,还有一个保证人,你没钱还,银行就去找他还。

保证人不要求一定是机构,个人和普通公司都可以作为保证人。

你可能会疑问,为什么要为别人贷款做担保,又不是他爸爸。

其实这些担保都是要收费用的。

很早之前,很多银行员工都会帮客户做担保,然后收取担保费,靠着灰色收入实现奔小康。

最近这些年监管严查,断了一条财路。

如果存在【保证人代偿信息】也是基本告别银行。

【信用卡】

首先是要看你信用卡的使用额度,一般银行会限制你最近半年的信用卡使用额度不超过你信用卡授信额度的70%。

银行一边鼓励自己的客户刷爆信用卡,一边又在嫌弃刷爆信用卡的客户。

就是这么矛盾。

当然,也不会一棒子打死,只要把信用卡使用额度降下来就可以了。

其次,要看你有没有发生信用卡逾期。

没有当然最好,其实有也不用担心。

只要在尺度内,都不怕。

有些客户经理会利用客户不了解银行政策,看到客户征信报告有瑕疵,就要求客户买产品。

你要知道,只要你的逾期数在尺度之内,你不买产品不影响你放款;如果超多了尺度,你买了你也贷不到款。

房贷的尺度会在贷款里一起介绍。

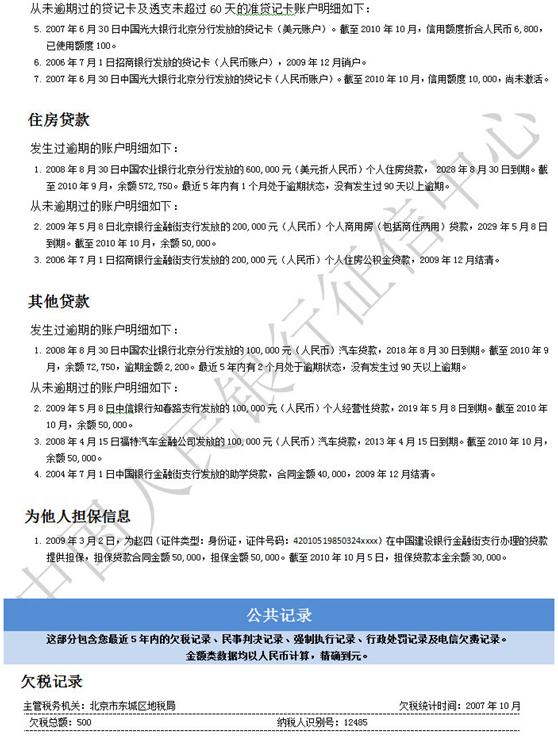

【住房贷款】、【其他贷款】

【住房贷款】里有个问题就是涉及到限购。

据我所知,不同银行在限购政策的限制是有区别的。

举个例子:如果当地限购两套房,查册显示你名下已经存在一套,但是征信显示你名下还有一笔房贷。那么你可能在异地还有一套房产。

如果是“只认房不认贷”,银行就不去追究你这笔房贷,不影响你放款。

如果是“即认房又认贷”,银行就会要求你提供证明材料,证明房贷和查册里的房产是同一套,如果不能证明就不能放款。

当然还有一种情况,虽然房贷和查册里的房产不是同一套,但是你的房贷已经结清,房产也已经转让。有些银行会开个口,让你提供转让证明材料,也能放款。

【其他贷款】

其他贷款参考【信用卡】。

需要注意的是,无论是【信用卡】、【住房贷款】、【其他贷款】都属于你的负债。因此在提供收入证明时,你的月均收入>=2倍(你现有负债的月还款额 申请房贷的月供)。

最后逾期的尺度:

一般看房贷客户的征信报告逾期有一个口诀,就是连三累六。

连续逾期不超过3个月,累计逾期不超过6次。

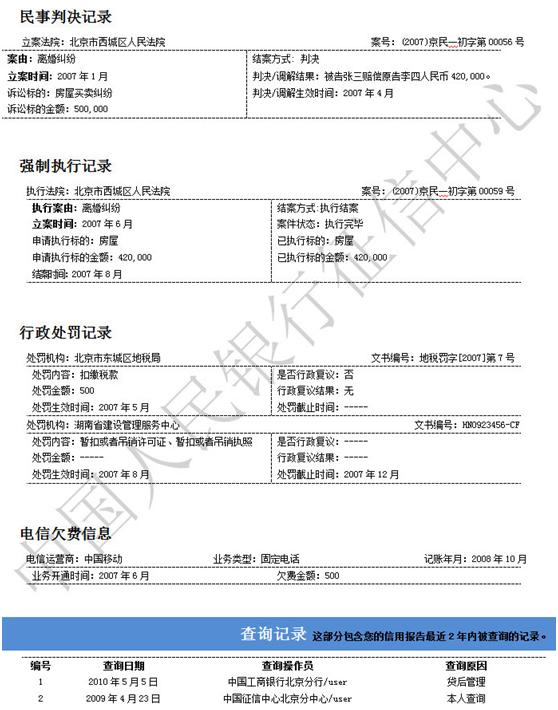

【公共记录】

欠税普通普通基本不会。

电信貌似还没看到哪个客户有过,人行应该还没取这方面的数。

主要常见的是,不能存在法院被执行人、行政处罚。

【查询记录】

这里主要看查询原因,值得关注的是【贷款审批】。

半年不能超多六次,其他的【本人查询】、【贷后管理】这些都不太看。

征信报告其实不难,看到很多人因为不懂,花了很多冤枉钱,感觉挺可惜的。

还有很多征信报告的小技巧,例如如果利用征信报告更新的时间差,获得更多的贷款。以后再和大家分享。

白夜独行:某知名啥也不是博主,已读不回专业户,赖床锦标赛冠军, 朋友圈一级潜水员,社会主义接班人,十四亿分之一。

拉卡拉电签 拉卡拉申请 领取POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/9199.html

相关推荐

-

扫码POS机:花3000买halove送爸妈

花3000买halove送爸妈 文章原标题:花1000元买手机给自己,却花3000买halove送爸妈 一场超预期的千人活动,九爱再迎抢购热潮 “哪里知道会一下子涌上来这么多人!”…

-

POS机:“碰一下”倾家荡产,看完一身冷汗

“碰一下”倾家荡产,看完一身冷汗 本文转载自微信公众号“都市报道”(ID:dushibaodao65732233) 在刚刚过去的央视3.15晚会上,不需要密码,钱就被“隔空盗刷”的…

-

拉卡拉POS机电签版:人民银行:建设覆盖全社会的征信体系

人民银行:建设覆盖全社会的征信体系 北京日报客户端 | 记者 潘福达 “中国人民银行”官方微信公众号10月10日晚发布消息称,人民银行着力完善诚信建设长效机制,健全覆盖全社会的征信…

-

银联POS机:信用卡提额方法

信用卡提额方法POS机网站 你是??不是?每?个??月有1??5??天?都?是?账?单日 ?你是不是各??种?网贷信用卡不??知?道怎?么??处?理? 拉卡拉智能POS机 你是不?…

-

拉卡拉官网:pos机不用了需要注销吗?0.38,全国秒到@抖加DO…

pos机不用了需要注销吗?0.38,全国秒到@抖加DO… POS机不用了需要注销吗?扫码0.38刷卡0.6。有人会问POS机不用了怎么办?一定要注销吗? 首先我们要了解…

-

卡拉合伙人:信用卡降额度的2个原因

信用卡降额度的2个原因 本人历经各大银行信用卡中心等,信用卡为什么会降额? 第一,银行觉得钱在你这里有风险 第二,银行在你这里赚不到钱 拉卡拉代理加盟 领取POS机什么情况银行会觉…

-

拉卡拉收款码:拉卡拉携创新产品亮相2020金融展,覆盖商户经营全链条

拉卡拉携创新产品亮相2020金融展,覆盖商户经营全链条 9月24日,2020年中国国际金融展开幕。作为金融科技领先企业、第三方支付头部机构,拉卡拉在金融展的拉卡拉开幕式上展示了最新…

-

拉卡拉POS机:多家银行纷纷出手,“套现”被明令禁止?“以卡养卡”行不通了

多家银行纷纷出手,“套现”被明令禁止?“以卡养卡”行不通了 随着时代的发展,各种琳琅满目的商品充斥眼前,刺激着人们的消费,让人欲罢不能。 不少人的消费观开始逐渐转变,从我需要到万一…

-

POS机申请:签合同前查这三个网站,了解对方身份和信用度

签合同前查这三个网站,了解对方身份和信用度 不管是生意场还是生活圈,都会遇到形形色色的人。俗话说人心隔肚皮,在如今的互联网时代,人与人之间隔着电子屏幕,要识别对方的真实身份和诚信度…

-

POS机扫码:POS与POW的区别

POS与POW的区别 区块链是指通过去中心化和去信任的方式集体维护一个可靠数据库的技术方案,实现拉卡拉电签POS机区块链技术的方式并不绝对,可以通过许多编程语言和架构。而实现区块链…

{kind=link}