信用卡分期实际利息高达17%,看了这个你还敢分期吗?

↑点击上方 “简七读财”回复“礼包”领取“从0开始学理财大礼包”开启你的财富之旅!

拉卡拉POS机

前两天不是七夕嘛,身边一个男性朋友,为了给女朋友一个惊喜,提前在网上买了个大牌包包。

5000元的价格,下血本了。

当然,这个价格,一笔付清,对他来说,有点勉为其难了。

本着“花明天的钱”的原则,他办理了信用卡分期付款,1年7.2%的利率。

想起自己去年买了某个债券基金,赚了8% ,就想着靠理财就能赚回来。

但在我帮他算了笔账后,他就有点笑不出来了。

首先,在说具体计算方法前,先跟大家分享一张,我计算并整理的——常见银行/互联网平台的分期利率 vs 实际利率对照表。

可以看出,不论是各大银行的信用卡,还是我们常用的花呗、白条一类的「电子信用卡」,办理分期的实际利率平均都在10%以上。

为什么实际利率会这么高呢?

这就要跟大家讲解一下,银行账单分期计息的方式。

一般来说,你有个5000元的账单,分12期还,每月都是一笔固定的本金 利息。

正常情况下,时间越往后推,你欠的本金就越少,按理该还的利息也该慢慢变少。

但银行的逻辑,可不是这样的。

哪怕你还到最后一个月,欠的本金还剩416.67元时,利息还是按5000元来算的。

如此一来,就明白了,你的利息多付了,所以,按照这一情况,7.2%对应的实际年化利率应该是13.76%。

跟银行对外宣称的相比,几乎翻了个倍啊。

再想想,现在市面上,你还能找到多少利息可达13%的理财产品?就知道分个期真是亏大了。

但你可能会好奇,这个实际年化利率,我是怎么算出来的?

这里,要给大家介绍一个万能公式——XIRR。

不仅能用在像各类分期、贷款,实际利率的计算,还能计算你的定投收益。

抛开纸笔,只要你电脑里有Excel,就能轻松完成。

简单介绍一下XIRR的具体使用方法。

第一步:收集你的账单明细

对于每月固定还款的人,这还是比较容易的。

如果你有定投的习惯的话,就需要收集你过去一段时间内,每笔投入的时间和金额了。

第二步:输入日期&明细

收集完明细后,只要打开Excel,找到任意空白的两列,分别输入还款/投资金额和操作的对应日期。

这里有2个注意点:

1)投入的金额为负数,收回的金额(或目前的金额)为正数;

2)日期的单元格格式,一定要使用日期格式。

第三步:带入XIRR公式

以上信息都输入完整后,只要在任意空白格内,输入“=XIRR(投资金额区域,对应的日期区域)”。

第一列选中你的投资/还款明细,第二列选中全部日期,再按回车,实际收益率就算出来了。

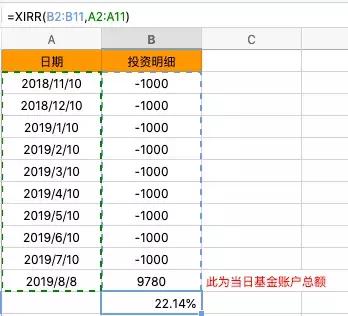

除了算贷款利率外,我们不少读者,现在都在参与基金定投。

不少人会问:定投的实际收益到底怎么算?

其实也可以用XIRR。以每月10日,定投1000元某基金的情况为例——

利用这个公式,哪怕你不是定时、定额投资的,也照样可以计算出实际收益。

看过今天的内容,相信此后,你对于「分期付款」,会有所警惕了。

除非,碰上「免息分期」这类活动,手续费和利息全免的情况,可以参与一下。

其他情况下,能不分期,就别分了。

毕竟,10% 的利息,自己赚也不容易,别因为过度消费,都交给银行了。

好了,关于今天的话题,还有不明白的,欢迎在【留言区】提问。

学习更多的理财干货小知识,欢迎加入我的头条圈子:

加入后,你能获得什么?

1、10堂学完就能上手的理财课(价值59元)

2、圈子专属的学习交流群(价值99元)

3、从0开始学理财大礼包(价值99元)

4、理财投资周报,提高你的经济敏感度

5、每天1个理财妙招,花钱和赚钱两不误

6、精选问答,帮你避开理财的误区

7、每天不限量的理财知识干货

8、结识四海八方的圈友

······

哪些人应该加入本圈子?

POS机领取

- 只知道把钱存在余额宝的理财小白

- 想学习投资理财,但不懂如何入门的人

- 普通上班族,想要存下“第一桶金”

- 想多赚一点养娃钱的宝爸宝妈们

- 想聪明理财、掌握高效的投资窍门

加入圈子后,还有专属学习交流群,群里有助教手把手教你。

点击了解更多,赚钱快人一步!

拉卡拉申请 POS机办理 拉卡拉POS机传统出票版

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/13750.html

相关推荐

-

莆田:代售点销售学生票不得收取手续费或拒售

莆田:养卡POS机代售点销售学生票不得收取手续费或拒售 ●福铁国旅昨重申,即日起违规的火车票代售点将取消售票资质 ●持学生证购票一年仅限4次优惠,且在乘坐区间内有效 安全POS机昨…

-

拉卡拉智能POS机:帮客户注销信用卡却“留”卡自用欠款20余万元,男子犯信用卡诈骗罪获刑

帮客户注销信用卡却“留”卡自用欠款20余万元,男子犯信用卡诈骗罪获刑 客户要求注销信用卡,他却利用职务之便,不仅没注销,还把信用卡“留下”自己用,最终这起“监守自盗”案共涉及近10…

-

移动POS机:昆明地铁4号线开通在即

昆明地铁4号线开通在即正规POS机 金桂街站站口外观基本完工 斗南站人行天桥已经基本建成 小屯站正进行站口框架搭建作业 可乐村站内部设施基本建好 银联POS机 近日,昆明市推动经济…

-

代理POS机:央行征信系统升级:增加共同借款信息,无明确的上线时间表

央行征信系统升级:增加共同借款信息,无明确的上线时间表 丈母娘挑女婿时可能会用上的个人征信报告优化升级在即。 中国人民银行征信中心有关负责人4月22日以答记者问的方式回应了市场关注…

-

拉卡拉POS机免费办理:利息9.6%还是16.4%?信用卡分期到底值不值得做?

利息9.6%还是16.4%?信用卡分期到底值不值得做? 信用卡分期真的这么恐怖?接近20%的年利率你们是怎么算出来的?信用卡分期利率真是高利贷吗?香香老师就不赞同!来看看她不赞同的…

-

拉卡拉POS机免费申请:央行通报!4家支付公司进黑名单,卡友们要小心了!

央行通报!4家支付公司进黑名单,卡友们要小心了! 尽管这几年,信用卡的坏账率越来越高,但仍然阻挡不了银行发卡的热情,据统计截至2018年3季度末,国内累积信用卡发卡量为6.59亿张…

-

代理POS机:信用卡提额4招,保证让你顺利提额

信用卡提额4招,保证让你顺利提额 对于卡友们来说,了解信用卡提额的方法是很有必要的,为了让卡友们都能清楚的了解信用卡提额小技巧,小编刻意去整理了一些提额的攻略来帮助大家,如果没用小…

-

大POS机:盘点2022年影响支付行业的重要文件

盘点2022年影响支付行业的重要文件 过去十多年来,支付产业发展日新月异,翻天覆地,取得过辉煌也有过黑料。 过去五年多来,支付严监管一路坚持,看不到一丝动摇。 中国各行各业的监管都…

-

拉卡拉电签POS机:信用卡代偿 利弊要分清_1

信用卡代偿 利弊要分清 通常情况下,小额贷款在放贷之前都需要通过央行征信系统查询个人信用记录。如果征信报告上短期出现太多的查询记录,可能让银行认为你很缺钱,进而影响大额贷款审批。 …

-

安全POS机:一文读懂跨境支付结汇业务

一文读懂跨境支付结汇业务 对于从事跨境业务的企业而言,外币结汇一直是比较繁琐费力的事。 银行和支付机构在不断进入到跨境收结汇市场,解决了企业外币收结汇的需求。 此外,企业既可利用跨…

{kind=link}