拉卡拉:常在河边走,难免会湿鞋

英雄不问出处,富贵当思原由。

见证了我国第三方支付行业发展历史的拉卡拉,几经周折,终于在今年四月顺利上市,成为国内第三方支付第一股。

提起拉卡拉,总有诸多移动支付、金融科技等光环加身,但其实很多人并不清楚拉卡拉是干什么的,只是无缘无故会觉得其非常高大上。

因而,在11月20日,因拉卡拉参股公司考拉征信涉黑产被查处时,有些股民难以相信,如此高端大气的上市公司,竟然会干如此勾当。事发过于突然,股民慌不择路,拉卡拉股票当日封死跌停,市值一天蒸发20亿。

第三方支付行业经过早年的野蛮成长后,如今已经渗透到人们生活的各个环节。随之而来的,则是各种违规违法问题。针对第三方的监管随之也收紧,截止到2019年7月,央行已经注销的支付牌照多达33张。

作为第三方支付资深玩家的拉卡拉,早就多次收到来自央行的罚单。因为当时没有上市的原因,没有像本次考拉征信泄密涉黑事件如此具有轰动性。

然而,常在河边走,难免要湿鞋。如果忘记了自己头上的“监管”这一柄达摩克利斯之剑,恐怕会付出更大的代价。

央行罚单“老客户”

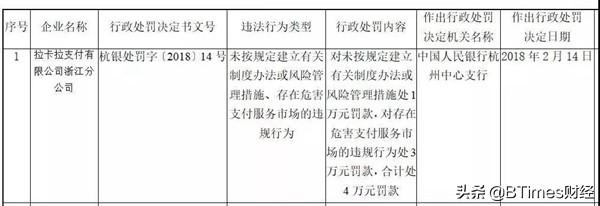

笔者简单统计,仅在2018年,就有拉卡拉浙江分公司、湖北分公司和黑龙江分公司受到央行处罚公示。

1、2018年2月14日,拉卡拉支付有限公司浙江分公司处4万元罚款。

2、黑龙江分公司因违规被处以3万元的罚款。

3、拉卡拉支付股份有限公司湖北分公司分行罚款5.2万元。

经过媒体挖掘,目前广受诟病的暴利催收事件,砍头息丑闻,也与拉卡拉扯上了关系。虽然涉及的公司已经在2016年被置出目前拉卡拉的上市主体,仍旧难免对拉卡拉的信誉及影响产生恶劣影响。因而本次考卡征信涉黑事件所带来的群愤激昂也就不难理解。

考拉征信事件曝光后,拉卡拉公司股票仍旧正常交易。网上有人发问,碰到参股考拉征信涉黑产违法这种重大事件的媒体报道,作为上市公司的拉卡拉,为什么不选择申请停盘,而仅是选择发出一份澄清公告?

这或许是因为,拉卡拉作为第三方支付的老玩家,见过很多大阵势。考拉征信事件目前还只是媒体报道层面,这跟拉卡拉亲身受过的诸多处罚相比,显然没有那么严重。

败走C端 收获B端

拉卡拉的前身叫做乾坤时代,成立于2005年。回首14年前的那个时代,移动支付还只是个概念,都还没有智能手机。支付宝也刚刚成立(2014年12月8日),更没有支付宝APP。那时大众普遍对线上支付的安全性还不放心,线上支付还处于起步推广阶段。因而,人们还信用卡只能去银行的网点或者POS机,跨行还款还要收取不菲的手续费。

就是这个时候,拉卡拉的便民支付终端横空出世。通过它可以轻松进行信用卡还款,也可以缴纳水、电、煤气费,或者转账付款,这大大方面了人们的支付需求。

由于当时银行终端网点非常有限,因此平安银行、招商银行等银行也跟拉卡拉展开合作,提示用户可以到附近拉卡拉网点去还款,就让拉卡拉在安全性方面也得到了银行的背书。

看到了市场的需求,拉卡拉开始了线下便利商店的装机大战。截止到2011年,拉卡拉与全国99%的便民超市达成合作。

通过对全国各地便利超市的快速覆盖,拉卡拉占据了线下支付市场的统治地位。根据易观国际数据,2008年,拉卡拉占据了线下便利支付市场运营商终端市场的43%,成为行业的绝对老大。

然而,随着移动互联网开始突飞猛进,支付宝、微信支付两大巨头开始猛攻线下支付。无线POS机拉卡拉线下苦心经营的地盘一步步被蚕食,公司的市场份额也是一路下跌,基本被挤出移动支付市场。

据称,公司的创始人孙陶然看到拉卡拉在线下支付的地位被支付宝及微信支付摧枯拉朽般的抢占,一度非常消沉。然而,当上帝关上一扇门的时候,又为其开启了一扇窗。

由于在C端市场的早期发力,拉卡拉还是在2011年就拿到了央行颁发的《支付业务许可证》,成为首批27家获得全国支付牌照的公司。公司因而开始转战B端市场,也就是公司目前主营收入中占大头的商户收单业务。

所谓的商户收单业务,就是POS机领取拉卡拉通过跟众多商户(例如餐饮业小老板)签约,让商户在店内使用拉卡拉的终端收款产品,这样当顾客进行刷卡消费时,除了发卡行会收取一定比例的手续费外,拉卡拉也要收取一定比例的服务费。

失去C端个人支出市场的拉卡拉,反而B端混的风生水起。因为在早期B端业务容量较小,支付宝和微信支付等巨头没有关注。到2014年以后,拉卡拉又借助第三方的商户拓展机构,迅速在全国跑马圈地。资料显示,2014年-2018年,拉卡拉的商户数从117万一路增长到1963万,而交易流水也从2240亿增长到36548亿。

截止到2018年,拉卡拉在第三方支付公司中终端扫码受理笔数行业第一,银行卡收单交易规模行业第二。

随着规模的增长,拉卡拉终于在2015年迎来了成立十年来的首次盈利。进入到2016年,公司主营收入与利润增速开始加快,公司因而得以成功上市。

红海已现 压力倍增

资料显示,拉卡拉在2016年~2018年的营收分别为25.6亿元、27.85亿元和56.79亿元,营业收入较快。尤其是2018年,公司主营收入达到为56.7亿,相比2017年同比翻倍。

如此猛烈的上涨势头,却在公司上市后就戛然而止。公司今年的半年报披露,上半年拉卡拉营业收入为24.96亿,同比下滑9.72%。而到了三季度下浮幅度则为17.57%。营收下滑非但没有停止,并呈加速趋势。

这显然不是一个好的信号。公司半年报中对此的解释为,经营策略的调整和商户群体结构变化所导致。但公司没有提及的是,曾经在C端客户竞争中打败拉卡拉的支付宝与微信支付两大巨头,如今又在B端积极布局,与公司展开激烈竞争。与拉卡拉相比,这些巨头提供的全套解决方案具有更强大的吸引力,因而意向合作商户有了更多选择,公司的业务推广自然要受到影响。

公司营业收入下降虽然只是近期财报里出现的苗头,公司毛利率的下降却早在2016年就已经开始,已经持续下降三年。

营收下滑而毛利率下降,长此以往自然是公司净利率要出现问题。截止到今年3季度,公司净利润并没有下降,原因在于公司有意压缩了费用支出,这显然不能长久。

可以看出,已然成功上市的拉卡拉,未来面临的业绩压力着实不小。然而,作为上市公司,争取公司业绩的增长无可厚非,但要在基本的法律框架之下,更要考虑作为公众公司的舆论影响力。

英雄不问出处,但富贵当思原由。

历经十四年艰苦创业才得以上市的拉卡拉,在早年野蛮行业生长环境里,难免会在灰色地带里游走。但随着监管层面的趋严,央行发出处罚的次数及罚款金额都在大大增加。本次考拉征信涉黑产事件,虽然拉卡拉在极力撇清干系,监管层恐怕不会善罢甘休。如果拉卡拉还不能从此事汲取教训,未来所付出的代价无疑会更大。

一失足成千古恨,再回头已是百年身。拉卡拉的未来之路,还请多多谨慎。

(作者赵勇 私募基金行业研究员)

拉卡拉申请 卡拉合伙人

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhhrkala.com/21672.html

相关推荐

-

POS机安全:信用卡被封卡后只能注销?可以通过这两种方法解封

信用卡被封卡后只能注销?可以通过这两种方法解封 对于信用卡,银行明确规定,是严禁套现行为的,但是现实生活中,对于部分信用卡用户来说,信用卡T现已经是家常便饭的事了,所以就有部分信用…

-

申请POS机:“黑色产业链”遭曝光!拉卡拉征信子公司被查,董事长等多人被抓

“黑色产业链”遭曝光!拉卡拉征信子公司被查,董事长等多人被抓 11月20日,据央视网报道,近日江苏淮安警方依法打击了7家涉嫌侵犯公民个人信息犯罪的公司,涉嫌非法缓存公民个人信息1亿…

-

免费POS机:第三章:备功:销售前的全面准备

第三章:备功:销售前的全面准备 有一句话说的好:没有准备,就在准备着失败,在人际交往中,尤其是在销售谈判等商务场合,只有做好万全的准备才会有备无患。 见重要的人,谈重要的事,出席重…

-

一清POS机:花呗还款方式有哪些?具体方法看这里

花呗还款方式有哪些?具体方法看这里 相信花呗是现在很多人都在使用的一种消费方式,从它开始使到现在都是备受欢迎的,是支付宝旗下的一款产品,有部分朋友在借款之后不知道怎么还款,今天这篇…

-

养卡POS机:一卡在手 大宗买卖快捷结算

一卡在手 大宗买卖快捷结算 闽南果蔬批发市场电子结算中心。 POS机商家办理闽夏卡。 商家领取智能称重结算终端。 方便交易的闽夏卡。 文/本报记者 吴耀东 卢漳华 通讯员 刘刚 图…

-

POS机安装:拉卡拉回应考拉征信被查一事:拉卡拉仅是其母公司9个股东之一

拉卡拉回应考拉征信被查一事:拉卡拉仅是其母公司9个股东之一 11月20日,据央视网报道,近日江苏淮安警方依法打击了7家涉嫌侵犯公民个人信息犯罪的公司,涉嫌非法缓存公民个人信息1亿多…

-

安全POS机:小说:金钻最豪华的包间,是他的专用包间,也从来不对外开放

小说:金钻最豪华的包间,是他的专用包间,也从来不对外开放 莫寻看了眼机器上显示的金额,也是略微有些诧异。五十万,对于一般的三口之家,也足以好几年的开销,确实是一笔巨款了。要知道自己…

-

免费POS机:华为、OPPO、小米、魅族等品牌成中国银联手机POS首批试点

华为、OPPO、小米、魅族等品牌成中国银联手机POS首批试点拉卡拉电签POS机 12月4日,中国银联联合各大商业银行及华为、小米、三星、OPPO、魅族等主流手机厂商正式启动了银联手…

-

pos机怎么用:时隔三年 大树保险经纪重归拉卡拉支付麾下 成全资子公司

时隔三年 大树保险经纪重归拉卡拉支付麾下 成全资子公司 9月30日,拉卡拉支付股份有限公司发布公告称,拟以8000万元的价格收购北京大树保险经纪有限责任公司(下称“大树保险经纪”)…

-

银联POS机:一文搞懂风口浪尖上的“聚合支付”!

一文搞懂风口浪尖上的“聚合支付”! 首先,需要承认的是,面对“聚合支付”笔者并非专家,只是浅显的懂得些许,本文主要是对“聚合支付”相关行业知识的整理,并附聚合支付行业从业者的分析文…

{kind=link}